Здравствуйте! Сегодня я хочу поделиться с вами историей, которая произошла с моим знакомым и могла случиться с каждым из нас. Речь пойдёт о блокировке счёта в Сбербанке на сумму почти 42 миллиона рублей.

Мой знакомый Фёдор — обычный человек, который любит работать и заниматься огородом. Уже несколько лет он находится на пенсии по вредности, но продолжает трудиться на производстве. За свою жизнь Фёдор не брал кредитов больше 250 000 рублей и всегда выплачивал их вовремя.

Недавно Фёдор отправился в магазин, чтобы купить продукты и сладости внучкам. Набрав полную корзину продовольствия, он подошёл к кассе и попытался оплатить покупки. Однако кассир сообщила ему, что на счёте недостаточно средств. Фёдор был очень удивлён, ведь только вчера он получил зарплату. Кассир пожала плечами, и Фёдор в растерянности побрёл домой.

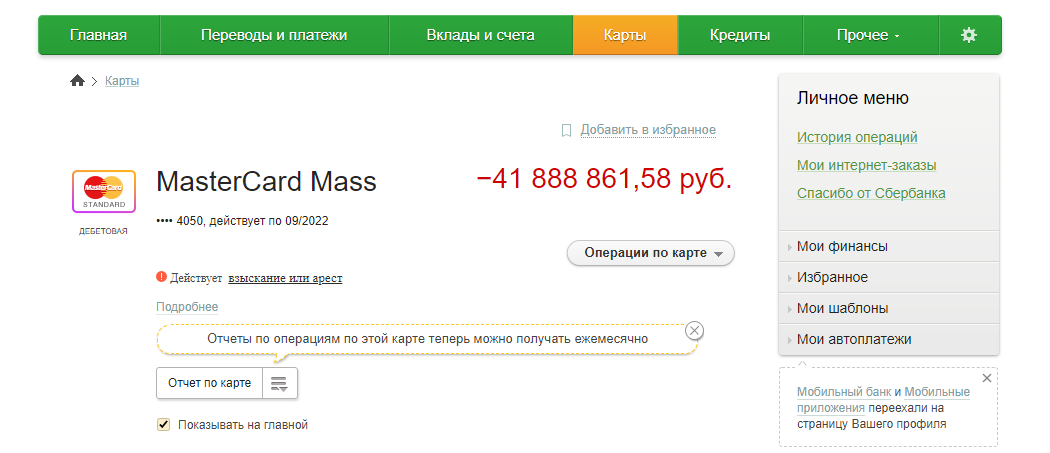

Придя домой, Фёдор зашёл в личный кабинет Сбербанк Онлайн и был шокирован увиденным.

На его счёте красовалась огромная сумма долга — почти 42 миллиона рублей! Жена Фёдора испытала сильный стресс, который чуть не спровоцировал сердечный приступ. Вечер был испорчен, и перерос в ссору. Всю ночь Фёдор не мог уснуть, думая о том, откуда взялся этот долг.

Поход в отделение банка.

На следующий день Фёдор отправился в отделение банка в надежде, что там он сможет решить все вопросы и вернуть свои деньги. Однако его ждало разочарование. Первый оператор, ссылаясь на некомпетентность, отправила его к другому специалисту. Вторая оператор сказала, что не видит причин блокировки, но заметила, что сумма зарплаты была списана со счёта. Куда и в пользу кого списана эта сумма — оставалось неизвестным.

«Что творилось в голове Фёдора в тот момент и как он сдерживал себя, остаётся только догадываться. Однако, будь я на его месте, после слов «долг есть, но причины блокировки мы не видим», я бы устроил скандал», — делится своими мыслями Фёдор.

Девушка-оператор решила, что ей не хватает прав доступа, и предложила перейти в окно специалиста с повышенным доступом. Но, как вы думаете, что-то изменилось? Нет, та же самая история — ничего не видно, ничего не известно. Разведя руками, Фёдора отправили домой.

Компетентный оператор с горячей линии.

После посещения отделения банка Фёдор позвонил мне и рассказал о сложившейся ситуации. Я попросил его позвонить на горячую линию по номеру 900 и записать всю информацию, которую ему предоставят.

Оператор объяснил, что в отношении Фёдора введена процедура банкротства, а счёт заблокирован по решению арбитражного суда № А*********. Сама блокировка является технической, а сумма в 41 888 000 рублей — условной. Хотя это и звучит не очень убедительно, стоит отдать должное оператору с горячей линии — девушка сразу же рассказала всё, что знала.

Кульминация после разбора в ситуации.

Хотя Фёдор всегда исправно отдавал долги и оплачивал кредиты, несколько лет назад, а если быть точнее, в 2012 году, к нему обратился его друг детства за помощью в поручительстве. Друг занимался предпринимательской деятельностью и был успешным бизнесменом: ездил на дорогом авто, жил в особняке. Однако он решил расширить бизнес, и для этого ему были необходимы дополнительные финансовые вливания. Фёдор поверил в друга и согласился быть поручителем в Сбербанке на сумму 3 000 000 рублей.

В конце 2014 года друг бизнесмен потерял бизнес и не смог продолжать платить по кредитам. Он продал машину, но этого оказалось недостаточно, чтобы закрыть все долги. Стоит отметить, что всё это время кредит оплачивался вовремя, но сумма долга не уменьшалась — гасились только проценты, а тело кредита оставалось прежним.

Далее всё пошло по обычной схеме: банк обратился за взысканием долга в суд. У Фёдора, как солидарного заёмщика, стали вычитать до 50% всех доходов. А это не много ни мало 30 – 35 тысяч рублей в месяц. Также стоит отметить, что если при расчёте взыскания с пенсионных выплат уходила ровно 50%, то работодатель Фёдора по каким-то причинам рассчитывал всегда в пользу кредиторов, забирая в районе 75% от общего дохода. На все запросы со стороны Фёдора бухгалтерия отвечала сухое: «У нас считает программа, мы ничего сделать не можем».

Эта ситуация очень сильно мешала семье. Дети Фёдора собрали деньги и обратились за помощью к юристу, подали исковое заявление и запустили процедуру банкротства. Стоимость процедуры банкротства в России достойна отдельной истории, ибо там не всё так гладко, и только если повезёт, стоимость "не будет превышать 30 000 рублей, что, конечно же, миф”.

В процессе подготовки к процедуре оказалось, что Фёдор, хоть и солидарный заёмщик, не взявший ни копейки из кредитных денег, оплатил по кредиту после вынесения решения больше, чем его друг, на 680 000 рублей. Друг же выплатил только 115 000 рублей.

Сумма долга уменьшилась незначительно, однако кредитор подал уточняющую информацию по кредиту, увеличив сумму долга за счёт просроченных штрафных санкций со времени наступления обязательств. Получается, Фёдор платил, а сумма только увеличилась.

Надежда Фёдора запустить процедуру реализации имущества и отделаться от этого навязанного долга рассыпалась о решение арбитражного суда. Суд решил ввести процедуру реструктуризации долга. В процедуре реструктуризации должник имеет право пользоваться специальным счётом и снимать до 50 000 рублей ежемесячно. Зная эти нюансы, Фёдор никак не ожидал блокировки по счетам, да еще и на 42 миллиона рублей.

Фёдору предстоит побегать, чтобы успеть открыть специальный счёт, на который он будет получать заработную плату. Списанная сумма ранее уйдёт в конкурсную массу, а Фёдор останется без средств существования минимум целый месяц.

В ближайшем будущем у Фёдора наступит более сложная ситуация: за каждый потраченный рубль придётся отчитаться, а когда запустят процедуру реализации имущества, доходы ужат до 10 000 рублей в месяц. Как жить человеку на такую сумму, когда ежемесячные семейные платежи далеко переваливают за 30 000 рублей? Остаётся надеяться на помощь детей и близких. И возможно, через год весь этот кошмар для Фёдора закончится.

Будьте бдительными, взвешивайте все "за и против" в любой ситуации, связанной с кредитами и долговыми обязательствами. Иногда не потратив рубля, можно остаться должным.

P.S Продолжение истории, чем всё закончилось и как прошло, можно прочитать в статье - Поручительство ценой в 2,7 миллиона рублей: как не следует соглашаться на роль поручителя?

Подписывайтесь на наш канал Onefinans и читайте нас на сайте Onefinans.ru