Банки фиксируют замедление выдачи ипотеки, несмотря на снижение ставок почти до исторического минимума. Будет ли спрос расти и когда наступит подходящий момент для покупки жилья в кредит?

Невыдающийся результат

Количество новых ипотечных кредитов за девять месяцев 2019 года сократилось на 5% по сравнению с аналогичным периодом прошлого года, свидетельствуют данные исследования рейтингового агентства «НКР». Как считают в агентстве, на динамику рынка повлиял рост ставок в начале года, из-за которого значительно упал спрос на рефинансирование. «Если в 2018 году такие кредиты составляли около 12—14% всей новой ипотеки (11,5% по итогам года), то в 2019 году их доля снизилась до 4—5%», — отмечает НКР. Без учета рефинансирования сокращение числа выданных новых кредитов за девять месяцев было менее заметным — на 6% по сравнению с тем же периодом 2018 года. В денежном выражении по итогам девяти месяцев по объемам выдач наблюдается подъем на 3%.

В НКР считают, что количество кредитов будет увеличиваться незаметно: в 2019 году агентство ожидает нулевого роста, а в 2020 году — повышение примерно на 5%. Более быстрое усиление спроса на ипотеку маловероятно с учетом прогнозируемого сохранения нейтральной динамики реальных располагаемых доходов населения, указывают в агентстве.

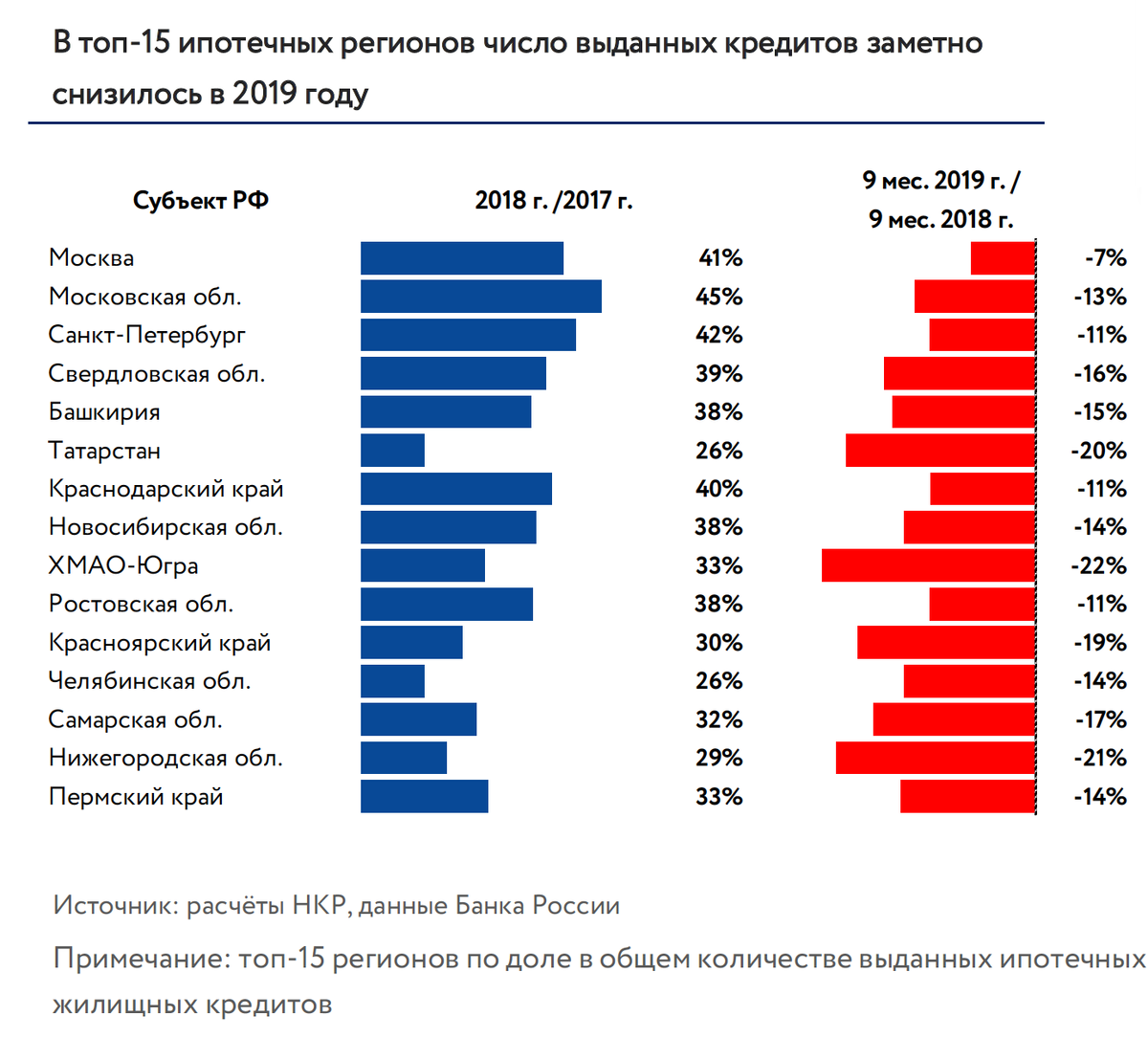

Банки сократили количество выданных ипотечных кредитов в 79 субъектах РФ. В 2018 году такой тенденции не было. Более того, в 2019 году в 30 регионах темпы снижения превышали среднерыночные. Среди крупных ипотечных рынков с долей в выдачах свыше 2% больше всего сократили выдачу Ханты-Мансийский автономный округ, Нижегородская область, Татарстан, Красноярский край.

В крупнейшем ипотечном регионе — Москве — число кредитов лишь умеренно снизилось (на 6,7%), а в денежном выражении здесь и вовсе наблюдался рост на 2,2%. «Увеличение вклада столицы отразилось на динамике среднего по России размера ипотечного кредита: за восемь месяцев текущего года он поднялся на 200 тыс. рублей (за весь 2018 год — на 100 тыс. рублей), до 2,2 млн рублей. По состоянию на начало октября средняя сумма московской ипотеки равнялась 4,7 млн рублей, а наименьшее для РФ среднее значение (1,5 млн рублей) было зафиксировано в Челябинской области», — говорится в исследовании.

Выдача новых ипотечных кредитов в регионах России упала более чем на 13%, до 350 тыс. ссуд, отмечают в бюро кредитных историй (БКИ) «Эквифакс», приводя данные за первые три квартала текущего года. За аналогичный период 2018-го было выдано 405 тыс. ссуд. По данным «Эквифакса», сокращение числа выдаваемых ипотечных ссуд наблюдается в 90% всех регионов страны. Нарастить темпы роста выдач смогли всего семь российских регионов. Среди них Крым (+84%), Московская область (+38%), Севастополь (+35%) и Дагестан (+16,5%). Впрочем, это связано в том числе с низкой базой предыдущих месяцев, объяснили в БКИ.

На ипотеку публике

Банки пытаются стимулировать спрос на ипотечные кредиты, смягчая условия выдачи ипотеки. По данным НКР, с начала года в большинстве субъектов РФ средняя срочность ипотечных кредитов выросла — на 17,5 месяца в целом по стране, с 200,1 до 217,6 месяца. За весь 2018 год рост средней срочности кредитов составил 12,5 месяца. «Средний срок кредитов, выданных в сентябре 2019 года, был на 21 месяц больше, чем для выданных в том же месяце годом ранее», — говорится в обзоре.

Другая мера, которая позволила банкам поддержать спрос на ипотеку, — это снижение стоимости кредитов. Банки заявляют об исторических минимумах по ставкам на ипотеку. С начала ноября ставки по ипотечным кредитам снизили более десяти крупных игроков. С 1 ноября на 0,2—0,6 процентного пункта ставки по ипотечным кредитам сократил Газпромбанк, на 0,4—0,6 п. п. — банк «Возрождение». Теперь Газпромбанк предлагает ипотеку от 8,1% годовых по программе «Новоселы» для Москвы и области, Санкт-Петербурга и Ленинградской области. В остальных регионах России ставки составляют от 8,5% годовых. В банке «Возрождение» минимальная ставка по ипотечным продуктам — 8,25% годовых, в том числе и по программам рефинансирования. Россельхозбанк скорректировал ставку на 1 п. п., Связь-Банк — на 0,25 п. п. (ставки начинаются от 9,3% годовых на готовое жилье, от 8,85% по военной ипотеке).

Сбербанк 7 ноября снизил ставки в рамках программы субсидирования ипотеки с застройщиками на 0,2—1 п. п. для кредитов, заявки на которые поданы с 8 ноября. Минимальная ставка на покупку квартиры в новостройке в рамках программы для зарплатных клиентов Сбербанка составляет 7,1%. При оформлении ипотечного кредита сроком на 7—12 лет по программе субсидирования с застройщиками банк предлагает скидку на ставку в 1,5 п. п. В этот же день условия по ипотеке обновил и банк «Открытие» — снижение на 0,5 п. п. Взять кредит можно под 7,95—8,4% годовых по программе «Новостройка», под 8,25—8,7% годовых по программам «Квартира» и «Рефинансирование».

Альфа-Банк снизил ставки по рефинансированию ипотеки до 8,69%, Совкомбанк — базовую процентную ставку до 8,69% годовых, «Уралсиб» — до 8,79—9,9% годовых. Абсолют Банк объявил акцию по снижению ставки на 0,5% по ипотечным программам на покупку первичной и вторичной недвижимости, Похожую акцию предложил Росбанк (ипотечное подразделение «Росбанк Дом»).

С 12 ноября ВТБ снизил ставки по всей ипотечной линейке на 0,4 п. п. Кредиты на готовое и строящееся жилье в банке оформляются по ставке от 8,6% годовых. Рефинансирование ипотеки другого банка — 9% годовых.

Всего же с начала года ставки по ипотечным кредитам опустились на 1—1,25 п. п. в среднем по рынку. В банке «Открытие» и Совкомбанке подтвердили, что ставки в кредитных организациях находятся на историческом минимуме.

Стоимость ипотечных кредитов, действительно, сейчас находится на привлекательном уровне. А по «семейной ипотеке» с господдержкой ставки и вовсе начинаются от 4%. По данным ЦБ РФ, средневзвешенная ставка по кредитам, выданным в течение месяца, составила на 1 октября 9,63%. Еще немного, и она побьет рекорд октября прошлого года — тогда ставка по ипотеке в топ-30 была зафиксирована на уровне 9,35%.

Ипотека как новогодний подарок

Ставки по ипотечным кредитам, по всей видимости, будут падать и дальше. До конца года возможно снижение ипотечных ставок на 0,25—0,5 п. п. от текущих уровней, говорит младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. По ее мнению, ряд банков ближе к концу ноября — в декабре предложат акционные ипотечные продукты с пониженной ставкой, чтобы на фоне сезонного повышения спроса увеличить выдачи. Согласно прогнозу «Эксперт РА», объем выдач ипотеки в 2019 году составит 2,5—2,6 трлн рублей, что будет ниже показателя прошлого года (3 трлн рублей).

Как считает ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова, до конца года ставки по рефинансированию также могут снизиться, но не более чем на 0,25 п. п.

«Тренд на снижение ипотечных ставок, начавшийся в середине года, сохранится в ближайшие 1,5 года — в ответ на смягчение денежно-кредитной политики и понижение ключевой ставки. Мы ожидаем, что уже в первом полугодии следующего года средняя ставка по новым кредитам опустится ниже 9%, а к концу года достигнет 8,5%», — рассказывает директор — руководитель направления банковских рейтингов НКР Михаил Доронкин. По его словам, это заметно увеличит спрос на ипотечные продукты, в том числе и со стороны действующих заемщиков: «Мы ожидаем роста сделок по рефинансированию кредитов. При ставках в 9% и ниже на рынок выйдут заемщики, взявшие кредиты в 2016—2017 годах по ставкам 11% и выше. Собственно, при разнице в ставках в 2—3 процентных пункта становится экономически целесообразным рефинансировать ипотеку».

Представители банков также прогнозируют снижение ставок по ипотечным продуктам. «В настоящее время мы видим тенденцию дальнейшего снижения стоимости денег на финансовых рынках, вслед за чем будет наблюдаться и снижение процентных ставок», — сообщил зампред правления банка «ДОМ.РФ» Данила Литвинов, добавив, что точные прогнозы на текущий момент дать сложно. «Динамика будет зависеть от ситуации на финансовых рынках и экономической ситуации в стране в целом», — отметил он. Не исключают дальнейшего сокращения ставок по ипотеке до конца 2019-го и в начале 2020 года в Совкомбанке, в банках «Открытие», ТКБ и «Санкт-Петербург».

По мнению экспертов, именно сейчас самое удачное время для того, чтобы взять ипотеку или рефинансировать действующий ипотечный кредит. «С точки зрения процентных ставок и прочих условий кредитования, конечно, четвертый квартал 2019 года благоприятен для получения ипотеки. Именно в этот период банки предлагают предновогодние акции в целях максимально полного выполнения планов», — комментирует директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко.

Замдиректора департамента кредитного бизнеса банка «Открытие» Нина Крючкова рекомендует при принятии решения о покупке недвижимости руководствоваться не только ставкой, но и уровнем цен на недвижимость. «Как правило, четвертый квартал является лучшим моментом для покупки квартиры, так как соотношение уровня цен на недвижимость и процентных ставок наиболее выгодное», — считает Крючкова.

Подорожает ли квадратный метр?

Агентства недвижимости считают, что покупателям есть смысл подождать уменьшения ипотечных ставок еще несколько недель, дополнительно получив новогоднюю скидку. «Впервые за посткризисный период ключевая ставка опустилась на уровень 6,5% годовых, поэтому стоимость жилищного кредита может достигнуть 7,5—8,5%, причем в скором времени», — говорит управляющий партнер компании «Метриум» Мария Литинецкая.

С другой стороны, эксперты указывают на неопределенность в стоимости жилой недвижимости. Так, по данным Domofond.ru, цены на вторичное жилье за пять лет выросли в 34 городах — от 0,3% в Улан-Удэ до 54,1% в Симферополе. В среднем по стране стоимость квадратного метра на рынке вторичного жилья выросла на 4%: с 64 391 до 66 962 рублей. А в 40 регионах стоимость квадратного метра снизилась.

Впрочем, это не касается Москвы и Московской области, где традиционно наблюдается высокий спрос на недвижимость. «Ценовые тренды Московского региона всегда отличались от трендов, которые наблюдаются по всей РФ. Причина такой ситуации заключается в том, что в Москве всегда есть некий совокупный спрос как москвичей, так и покупателей из регионов, соответственно, спрос в столице является некой константой. Даже если на рынке по стране в целом наблюдается тренд на снижение, на ситуации в Москве это отражается незначительно либо не отражается вовсе», — комментирует управляющий директор брокерского департамента «МИЭЛЬ — Сеть офисов недвижимости» Александр Москатов. Этим эксперт объясняет то, что цены в столице держатся на высоком уровне в течение многих лет.

По подсчетам «Метриум», в старых границах Москвы средний рост стоимости в самом продаваемом массовом сегменте по итогам 2020 года составит около 5% против примерно 7% в 2019 году. «Причем основное увеличение цен можно ждать в первой половине 2020 года, тогда как второе полугодие станет менее продуктивным на фоне снижения спроса», — добавляет Мария Литинецкая.

По данным генерального директора «МИЭЛЬ-Новостройки» Натальи Шаталиной, в старых границах Москвы за год с октября 2018 года средняя цена выросла на 3,7% и составила в октябре 2019 года 210,9 тыс. рублей за квадратный метр. На территории Новой Москвы прирост средней стоимости был более значительным — 14,2%, в октябре 2019 года средняя цена составила 122,1 тыс. рублей за квадратный метр.

Как уверяют эксперты рынка недвижимости, наиболее благоприятное время для приобретения жилья — именно то, когда покупка жилья необходима. «Если нужно решать свой жилищный вопрос, то не стоит откладывать приобретение. Конечно, можно перенести покупку в ожидании более благоприятных условий, однако в этом случае стоит учитывать, что очередное снижение ставок может стимулировать спрос, соответственно, и рост цен на жилье», — считает Александр Москатов.

Мария Литинецкая указывает на другие неопределенности — возможные новые санкции, усиление экономического кризиса. «На мой взгляд, не стоит надолго откладывать ипотечную сделку. В любой момент тенденция к снижению ставок может переломиться», — предупреждает она.