Всем привет! Представляю обзор IPO Venus Medtech, участие в котором предлагает инвестиционная компания Атон.

Обзор IPO Venus Medtech. Бизнес компании.

Компания, основана в 2009 году и фокусируется производстве и продаже транскатетерных сердечных клапанов и вспомогательных продуктов. Компания безусловный лидер в своем сегменте. По данным Frost & Sullivan, Venus занимала 79,3% рынка в Китае по объему имплантации продуктов в 2018 году. На момент подачи заявки Venus Medtech владеет 379 патентами и патентными заявками, из которых 81 выданный патент и 70 патентных заявок в КНР и 96 выданных патентов и 132 патентные заявки на иностранных рынках, включая США и ЕС.

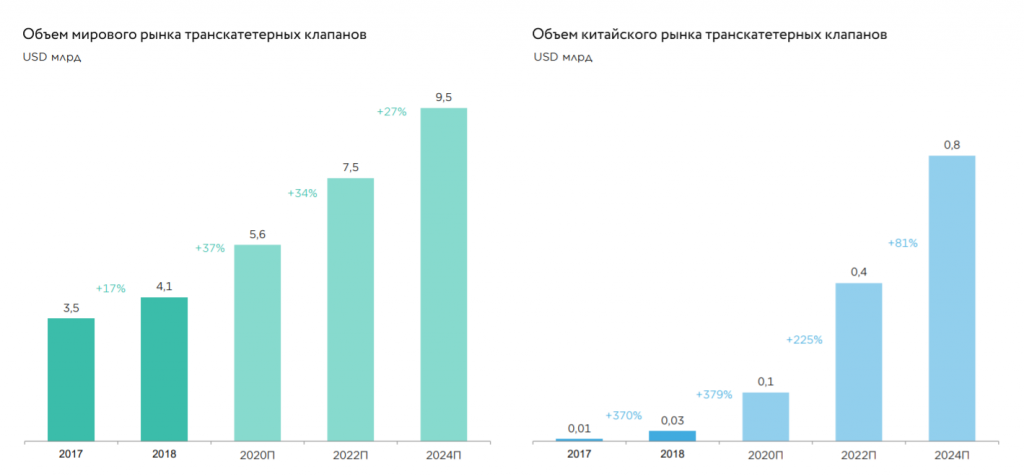

Целевой рынок.

Согласно отчету Frost & Sullivan, в 2018 году от сердечно-сосудистых заболеваний погибло 18,2 миллиона человек, что составило 32,1% всех случаев смерти в мире. Поэтому в Frost & Sullivan считают, что рынок транскатетерных сердечных клапанов будет расти из года в год. При этом расти достаточно хорошими темпами. С учетом того, что компания ориентируется не только на внутренний рынок, но и на международный, я полагаю, что есть все шансы на успех. Так же нужно принять тот факт, что бизнес компании имеет несколько локаций производства и разработок. В частности исследования и разработка осуществляются в КНР, США и Израиле, а производство в КНР и Израиле.

Финансы компании.

В отчете можно наблюдать значительный рост выручки. Рост в 2018 составил более 600% к 2017 году. За первые 5 месяцев рост выручки составил более 100% по сравнению с аналогичным периодом прошлого года. Однако компания генерирует убытки, которые растут с каждым годом.

Однако, вместе с выручкой растут затраты. И связаны они с R&D и административными расходами. Причем показатель административных расходов увеличился сразу в 10 раз в 2018 году в сравнении с 2017 годом. Очень важный момент, что почти вся выручка генерируется продажами только одного продукта.

Доля затрат на продажи в процентах от роста выручки постоянно снижается с 2017 года, но все же составляет 46.6% от выручки на 31 мая 2019 года.

Активы компании, демонстрируют стремительный рост. Также как и обязательства. На 31 мая 2019 года компания динамика прироста обязательств превысила рост стоимости активов. Как следствие коэффициент текущей ликвидности снизился.

В общем бизнес перспективный, но убыточный. Причем аппетит на деньги, приходит во время еды и мы видим, как растут доходы и обязательства, а вместе с ними убытки. На таблице ниже это прекрасно видно.

Цель привлечения капитала.

В данном разделе особых вопросов нет. Основные средства, привлеченные в ходе IPO (300 млн. USD) компания планирует направить на разработку, сертификацию и продвижение своих новых продуктов.

Риски.

Сама компания называет в своем проспекте огромное количество рисков: регулирование, отказ в сертификации, ошибки при операциях, смерть пациентов, задержки в разработке, неудачные испытания и прочее. В общем факторов, который смогут бросить тень на репутацию компании великое множество. Если есть желание ознакомиться, то проспект и презентация от компании Атон вы найдете в конце статьи.

Конкуренты. Обзор IPO Venus Medtech.

Конкурентов у нашего кандидата достаточное количество и многие из них достаточно именитые игроки на рынке. Которые имеют аналогичные устройства. К примеру, на таблице ниже можно видеть, компанию MicroPort, которая получила сертификат на свое устройство в июле 2019 года. В общем, все хотят урвать свой кусок растущего рынка. По заверениям компании, никаких вопросов от регулирующих органов в их адрес не поступало, поэтому они полагают, что пройдут сертификацию во время без срывов.

Ниже график цены акций компании Edwards Lifesciences.

Хорошая динамика курсовой стоимости бумаг.

Резюме.

На мой взгляд, не смотря на убыточность компании, она остается достаточно перспективной в долгосрочной перспективе. Лично у меня вызывает ассоциации с RAPT, только имеет уже хорошо продающийся продукт. Полагаю, на старте компания покажет неплохой старт. Также дополнительной уверенность добавляет список крупных инвесторов Venus medtech, среди которых Goldman Sachs, Seaquoia, CMB International и Qiming venture partners.

Однако, участвовать у меня не получиться, так как Атон только для квалифицированных инвесторов, а мой проект еще не готов. Но возможность участвовать в подобных IPO в моем проекте обязательно будет, поэтому и подготовил данный обзор. Задать вопросы по проекту можете в группе Bagirovprochat в telegram.

Удачи в инвестициях!