Всем привет, меня зовут Максим и мне чуть больше 30 лет. Решил завести свой канал на Дзене, чтобы высказывать какие то свои мысли и наблюдения, на абсолютный здравый смысл не претендую, но стремлюсь к нему. Зарабатывать на этом не планирую, в силу многих причин: большинству не понравится то что я пишу, они хотят простых и быстрых ответов и решений, но в реальной жизни такого почти не бывает. Так же рассказов про тёщ, измены и фриков тут не будет.

Начну с пенсионной системы в России и в чем ее главная проблема.

Представим ситуацию, молодой мужчина (назовем его Артем), окончил школу и получил средне-специальное образование, от армии откосил и собственно в 20 лет начал работать и получать белую зарплату в 50 тысяч рублей, до вычета НДФЛ. Да, чувствую уже появятся много не довольных с претензиями, что в 20 лет на работу вообще устроится не возможно, а тем более получать такую зарплату, но это просто пример. Артем будет работать наемным работником 45 лет, т.е. до достижения 65 летнего возраста, с той же белой зарплатой в 50 тысяч, а еще у него родится один ребенок.

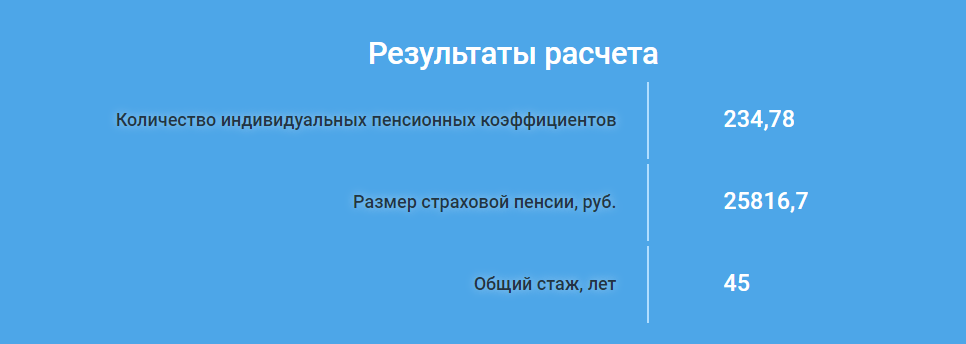

Какую же пенсию получит Артем в итоге, обратимся к официальному пенсионному калькулятору, который нам обещает: 25 816 руб. в месяц.

Согласитесь, неплохая сумма, вполне достойная пенсия по сегодняшним меркам. Можно оплатить квартплату, можно позволить себе пользоваться автомобилем, а если еще и подкопить, то раз в год ездить в какую нибудь Турцию по горящей путевке. А теперь давайте считать, работодатель ежемесячно платит отчисление в пенсионный фонд, с зарплаты Артема в размере 22% или 11 000 руб. За 45 лет работодатель перечислит в Пенсионный фонд 5 940 000 руб. Чтобы получить обратно эту сумму, Артем должен прожить до 84 лет, но к сожалению средняя продолжительность жизни мужчины сейчас 73,6 лет. А значит 3 275 788 рублей останется у Пенсионного фонда.

Посчитаем альтернативную ситуацию, каждый месяц 11 000 руб. уходят не в Пенсионный фонд, а на личный инвестиционный счет Артема, под 20% годовых (это конечно выше банковского вклада, но вполне реальный процент, но об этом может быть потом расскажу). В 65 лет, в момент выхода на пенсию там образуется сумма: 2 млрд. 302 млн. 188 тыс. - космические деньги, в этом заслуга умного процента. Учитывая среднюю продолжительность жизни, то "пенсия" Артема составит: 22 млн. 351 тыс. рублей в месяц. На эти деньги можно каждый месяц покупать по квартире всей родне и при этом совершать кругосветные путешествия, в общем очень достойно жить в старости.

Да, понятно это абсолютно лабораторная ситуация, 45 лет - это огромный срок, за который много всего может произойти, но главный принцип я думаю понятен - Инвестируйте в свое будущее.

Проблема в том, что государство совсем не думает об инвестировании пенсионных денег, вложение их в экономику, а пенсионный фонд неэффективно использует свои ресурсы. Почему это происходит, как это можно было бы исправить, почему ситуация не меняется и зачем вообще нужен такой Пенсионный фонд, об этом поговорим как нибудь в следующий раз.

Если вам интересно подписывайтесь на канал, пишите комментарии и ставьте свои лайки или дизлайки.