Пенсионными накоплениями у "молчунов" (40 млн человек) управляет государственная управляющая компания Внешэконом банка. Формируется два портфеля - "расширенный" (около 1,7 трл рублей) и более консервативный "государственных ценных бумаг" (29,3 млрд рублей). В более консервативный портфель сбережения граждан переводятся по их письменному заявлению.

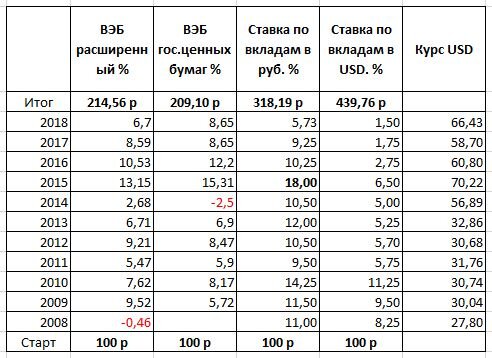

Итоги управления пенсионными накоплениями от ВЭБ я решил сравнить со ставкой по депозитам в рублях и долларах одного банка, в настоящий момент входящего в первую 10-ку банков РФ. На 2008 год, он входил в первую сотню банков, но в Москве и области имел очень разветвлённую сеть отделений. Крайне высокими ставками банк не отличался, но они были конечно выше, чем ставки по депозитам в Сбербанке. Ставка на год бралась по декабрю предыдущего года - когда ставка по депозитам самая высокая. Инвестировалась условная сумма в 100 р в начале 2008 года.

Самое для меня удивительно, это отрицательная доходность в портфелях ВЭБ в 2008-м и 2014 годах, когда ставки по вкладам просто зашкаливали.

Именно отрицательный результат по итогам 2008 года подтолкнул меня сменить управляющую компанию для моих пенсионных сбережений ещё в середине 2009 года. А многолетнее наблюдение за управлением, с результатами хуже, чем по банковским депозитам абсолютно отбило желание доверять дополнительные деньги в "управление".

Тут же возникает вопрос - а как другие управляющие компании?

Крупнейшей УК по объему накоплений на начало 2019 является НПФ Сбербанка (599 млрд. р), второе и третье место за НПФ Открытие (545 млрд) и НПФ Газфонд пенсионные накопления (505 млрд)

Доходность накоплений за прошедший 2018 год -

НПФ Сбербанка - 4,64%

НПФ Открытие - минус 10,8%

НПФ Газфонд - 6,37%

И именно НПФ Газвонд оказался наиболее прибыльным НПФ в 2018 году.

Без особых знаний в инвестировании, просто открыв вклад в банке из первой десятки банков РФ, по итогам 2018 года можно было получить больший доход.

С 2008 по 2014 годы существовала программа государственного софинансирования пенсионных накоплений. Когда человек мог дополнительно перечислить деньги на свой пенсионный счёт, а государство удваивало эту сумму.

С 2014 года произошла "заморозка" пенсионных накоплений, когда все перечисления работодателя в пенсионный фонд (22% от зарплаты) идут на выплату пенсий текущим пенсионерам, а увеличение накопительной части пенсии не происходит. До этого момента 6% шли в выбранный пенсионный фонд на персональный счёт.

После этого были введены пенсионные баллы. Которые учитывали на сколько ваша зарплата отличается от максимальной заработной платы облагаемой страховыми взносами. В 2019 году это 95 833 р. Т.е. если ваша зарплата составляет 200 000 р, то вы заработаете одинаковую пенсию, с тем, кто получал 96 000 р. А при выходе на пенсию, пенсионный фонд опубликует стоимость накопительного электронного балла (сокращённо наэбалла) на текущий год. В 2019 году это 87,24 р. Что ещё удобнее, для фонда, т.к. совершенно нереально сравнить результат управления пенсионными накоплениями со ставками по вкладам. В одной руке оценка пенсионного балла в рублях, в другой - ставка банковского депозита в %.

#ВЭБ #пенсионные накопления #пенсионный фонд