Этот вопрос тревожит умы многих, а мы на него ответим.

Не работать позволяет пассивный доход, который не требует или требует минимального вмешательства. Не 40 часов в неделю, а два часа. Максимум. Где его взять?

Для начала определимся с суммой ежемесячного дохода, который нас устраивает и позволяет комфортно жить а не существовать. Пусть это будет 40 000 рублей. Ниже будут представлены таблицы с различными суммами. Можно выбрать любую.

Определимся с различными стратегиями вложения капитала для получения пассивного дохода. И определим наиболее выгодный и надежный вариант.

Вклады

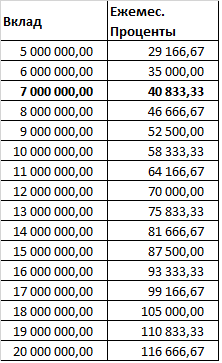

Предположим, деньги лежат на вкладе под 7 % годовых с ежемесячной капитализацией процентов, проценты можно снимать.

Для того, чтобы получить ежемесячную капитализацию 40 000 нужно иметь вклад 7 000 000 р.

Учитывая, что из-за инфляции реальная стоимость денег падает, то вклад должен продолжать увеличиваться и часть процентов должна идти на то, чтобы его реальная стоимость оставалась на прежнем уровне. Т.е. поступающие проценты должны быть выше инфляции, а снимать можно только разницу между ставкой вклада и инфляцией 7 – 4 = 3%.

Снимаемые суммы и размеры вкладов изменятся следующим образом:

Видно, что теперь размер вклада должен составлять 16 млн. Печалька.

Чтобы жить на средства от вклада нужны очень большие суммы.

Учитывая возможность обесценивания денег, то необходимо их частично конвертировать в валюту, а процентные ставки по валютным вкладам очень низкие.

Недвижимость.

Аренда недвижимости требует уплаты НДФЛ, налога на недвижимость, периодического ремонта, уплаты коммунальных платежей в период простоя.

Банальная аренда жилой недвижимости приносит порядка 5 % годовых чистыми. Достаточно вложить 10 000 000 р, см. таблицу ниже.

Стоимость недвижимости может падать, арендные ставки могут расти меньше инфляции. Но стоимость недвижимости может и вырасти очень быстро в периоды низких процентных ставок по ипотеке и нагнать упущенное.

Фондовый рынок.

Если собрать диверсифицированный портфель из акций надежных компаний и облигаций, то в среднем в год можно получить 12,5 % годовых роста портфеля (если отталкиваться от среднего роста индекса московской биржи за период ее работы). Если акции не продавать, а опираться только на дивиденды и купоны облигаций, то доход будет аналогичный доходу по вкладам 6-7%.

Если предположить, что придется продавать часть портфеля, то придется платить НДФЛ. За вычетом инфляции и НДФЛ получим прибыль от продажи 7 %. Плюс 7 % дивидендов.

Видно, что в фондовый рынок нужно вложить около 3,5 млн. рублей, чтобы обеспечить денежный поток 40 000 р. в месяц.

К сожалению, спад на фондовом рынке может произойти в любой момент и затянуться на неопределенное время. В это время дохода получить не получится.

Предварительный итог.

Фондовый рынок позволяет иметь доход существенно выше, чем по вкладам или на аренде недвижимости. Однако, учитывая рискованность подобных инвестиций они не должны быть единственным вариантом.

Денежные средства на вкладе должны быть диверсифицированы в валюте и приносят очень низкий доход, едва покрывающий инфляцию.

Недвижимость позволяет надежнее всего пристроить капитал, поскольку полностью обесцениться она может только в самых чрезвычайных ситуациях. При низком спросе арендная ставка может быть существенно понижена в борьбе за арендатора, но доход все-равно будет поступать.

Вывод.

В недвижимость нужно вложить 10 млн. рублей, чтобы получать пассивный доход 40 000 рублей.

Поскольку срочно извлечь средства из недвижимости не получится, то необходимо комбинировать вложения в недвижимость с вложениями на клады или в фондовый рынок. Из расчета 2 части в недвижимость (6,66 млн.), одну часть на вкладе или на фондовом рынке (3,33 млн.).

Здесь есть статья со сравнением стратегий накопления на вкладах, в облигациях и в акциях.

Спасибо за внимание.

Ставьте Лайк. Подписывайтесь на канал.