Анализ предложения

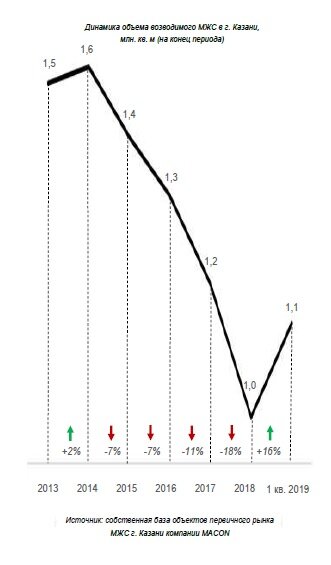

На протяжении последних лет объем возводимого многоквартирного жилья (МЖС) в г. Казани существенных изменений не претерпевает и остается низким. Активность клиентов с 2016 г. и по сегодняшний день, напротив, возрастает. Данный дисбаланс привел к образованию дефицита предложения на локальном рынке. По данным консалтинговой компании MACON по состоянию на конец марта 2019 г. в г. Казани в сегменте МЖС строится 1,1 млн. кв. м, что на 0,5 млн. кв. м ниже пиковых величин показателя 2014 г.

На первичном рынке МЖС г. Казани насчитывается 26 игроков. Абсолютное большинство из них (24 ед.) – это местные застройщики, деятельность которых не выходит за пределы города. Федеральными девелоперами являются только «Сувар Девелопмент» (строительная компания основана в Казани, но имеет проекты в ряде других городов РФ) и «ЮИТ».

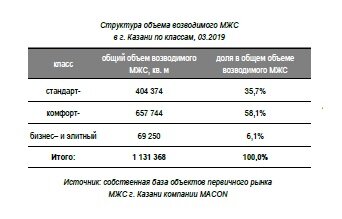

Основу первичного рынка МЖС г. Казани формируют объекты комфорт-класса, на которые приходится 58,1% всего объема возводимого МЖС. Еще одним массовым сегментом является стандарт, занимающий 35,7% рынка. Качественные новостройки представлены бизнес- и элитным классами, в совокупности формирующими 6,1% предложения, что оценивается как невысокое значение. Важно отметить, что на протяжении последних лет структура предложения по классам изменений не претерпевает.

Стандарт-класс:

- Все объекты данного сегмента достаточно отдалены от центральной части города. Невысокая ликвидность их расположения частично компенсируется такими аттрактивами, как наличие собственной инфраструктуры, улучшенный архитектурный облик (например, с панорамным остеклением балконов) и/или нестандартная организация придомовой территории (с концепцией «Двор без машин», парковыми зонами и т.д.).

- Примерно половина объема возводимого МЖС в стандарт-классе приходится на несколько крупных жилых комплексов: «Весну» (СК «Унистройдом»), «Залесный Сити» и «Южный парк» (компании ООО «Сувар Девелопмент»), «Казань XXI век» и «Светлую долину» (ООО «АК БАРС Строй»).

Комфорт-класс:

- Объекты данного сегмента располагаются в самых разных спальных районах (от граничащих с центром до окраинных зон). Конкуренция между отдельными новостройками комфорт-класса достаточно высока. Обусловлена она не только широким выбором комплексов, но и разнообразием их качественных параметров.

- Большая часть комплексов комфорт-класса характеризуется комплексной застройкой территории. Наиболее масштабные проекты среди них - «Победа» (ГК «ЖИК»), «Возрождение» и «КазанСу» (ООО «Бриз»), Art City (СК «Унистройдом»).

Бизнес и элитный классы:

- Все новостройки качественных сегментов расположены в центральной и приближенной к ней части города и характеризуются высоким качеством.

- По данным консалтинговой компании MACON, на сегодняшний день бизнес-классу соответствуют три возводимых комплекса. Ими являются «Манхэттен» (ООО «Сувар Девелопмент»), Savin House (ГК «Садовое кольцо») и «Юнусовская усадьба» (ООО «КАЗ ДОМ СТРОЙ»).

- Представителем элитного сегмента на локальном рынке выступает только ODETTE, девелопером которого является ООО «КамаСтройИнвест».

Ценовая ситуация

В последние годы среднерыночные цены характеризуются активной положительной динамикой, чему главным образом способствует дисбаланс спроса и предложения.

Бурный рост цен на первичном рынке МЖС г. Казани прослеживался в период с 2010 г. по 2014 г. включительно. Он был во многом обеспечен укреплением экономики города и повышением его привлекательности за счет развития ключевых отраслей промышленности, банковского сектора, туризма и спорта. По оценкам консалтинговой компании MACON, к концу 2014 г. среднерыночные цены превысили уровень 2008 г. почти в 1,5 раза и достигли 62 тыс. руб./кв. м.

Положительный тренд был сломлен лишь в 2015 г. ввиду изменившейся экономической ситуации в стране. Внешние факторы, среди которых ограничение выдачи ипотечных кредитов (в начале года) и падение реальных доходов населения, сыграли ключевую роль. Но и само значение средневзвешенной стоимости 1 кв. м к концу 2014 г. достигло достаточно высокого для города уровня. Однако существенного падения цен не последовало, в абсолютном выражении снижение по итогам 2015 г. составило около 2 тыс. руб./кв. м. Большинство застройщиков города выбрало выжидательную тактику, ограничив выход новых проектов до момента сокращения скопившихся остатков до приемлемой величины.

С 2017 г. темп прироста цен стал более активным. Основным драйвером для этого стал дисбаланс спроса и предложения, выражающийся в нехватке квартир. В 2018 г. и первые месяцы текущего года дефицит предложения стал нарастать, а вслед за этим увеличились и цены.

По данным консалтинговой компании MACON на сегодняшний день средневзвешенная стоимость 1 кв. м на локальном рынке достигла своей максимальной за всю ретроспективу отметки и равна 77 тыс. руб./кв. м. Отметим, что данное значение оценивается как высокое не только в сравнении с прошлыми годами, но и первичными рынками МЖС большинства городов России.

На сегодняшний день продажи ведутся в 27 домах стандарт-класса. Самым доступным предложением в этом сегменте является «Светлая долина», квартиры в которой предлагаются от 54 тыс. руб./кв. м. Максимальные цены в стандарт-классе - свыше 85 тыс. руб./кв. м, по которым продаются жилые помещения во «Временах года». Если говорить об основе предложения, то ей являются варианты от 60 до 75 тыс. руб./кв. м. В комфорт-классе к покупке доступны квартиры в 39 домах. Диапазон цен в этом сегменте достаточно широк, в связи с чем выделить основу предложения не представляется возможным. Минимальная планка - 58 тыс. руб./кв. м. По этой цене предлагаются некоторые квартиры в жилом комплексе «Станция спортивная». Максимальная стоимость реализации превышает 100 тыс. руб./кв. м и зафиксирована в жилом доме ArtCity. Предложение бизнес-класса сформировано пятью комплексами: «Барселоной», «Манхэттеном», «5 звездами», Savin House и «Юнусовской усадьбой». Минимальными ценами реализации характеризуется «Манхэттен», в котором текущий диапазон показателя составляет 88-103 тыс. руб./кв. м. Самым дорогостоящим предложением в бизнес-сегменте является «Юнусовская усадьба», с ценами от 107 до 125 тыс. руб./кв. м. В единственном элитном комплексе ODETTE текущая стоимость 1 кв. м - 165 тыс. руб.

Анализ спроса

Емкость спроса на квартиры в новостройках г. Казани в последние годы не отражает своей возможной, при текущих ценах и платежеспособности клиентов, величины. Она значительно ограничена сложившимся на рынке дефицитом предложения.

Максимальное количество сделок на первичном рынке МЖС г. Казани было зафиксировано в 2014 г., когда показатель составил 12,9 тыс. ед. В последующий год емкость спроса продемонстрировала снижение, на что, главным образом, повлияла сложная экономическая ситуация в стране. Однако дестабилизация рынка не была длительной, и активность клиентов стала постепенно возрастать уже с 2016 г.

По итогам 2017 г. на рассматриваемом рынке было приобретено 12,3 тыс. квартир. Важно отметить, что показатель мог быть большим и был ограничен нехваткой предложения стандарт-класса. В 2018 г. количество сделок в новостройках г. Казани составило 11,9 тыс. ед., что на 3% ниже значения показателя годом ранее. Как в и в 2017 г., емкость спроса была во многом сдержана объемными параметрами предложения. При этом если в 2017 г. в дефиците были только новостройки стандарт-класса, то в 2018 г. нехватка квартир затронула и второй массовый (комфорт-) сегмент.

В 1 квартале 2019 г. на рассматриваемом рынке было приобретено порядка 2,8 тыс. квартир, что сопоставимо со значением показателя за аналогичный период 2018 г. На первичном рынке МЖС г. Казани основной спрос предъявляется на стандарт- и комфорт- классы, на которые по итогам 2018 г. в совокупности пришлось 93,8% сделок. Также отметим, что структура количества реализованных квартир по сегментам достаточна стабильна и во многом является отражением предложения, в котором превалирующим является комфорт-сегмент.

Безусловными лидерами по объемам реализации квартир на первичном рынке МЖС г. Казани являются ООО «Сувар Девелопмент», СК «УнистройДом» и ООО «АК Барс Строй». В сумме на их объекты приходится свыше 40% всего числа сделок, совершаемых в последние годы. На сегодняшний день совокупное количество остатков на первичном рынке МЖС г. Казани в стандарт- и комфорт- классах составляет 8,8 тыс. ед. При неизменной активности спроса данный объем может быть распродан за 0,8 года, что ниже среднего цикла строительства (от 1,3 до 1,6 лет) и свидетельствует о дефиците предложения.

В высококлассных сегментах ситуация является сбалансированной: нереализованными остаются около 1,0 тыс. квартир. Данный объем может быть распродан за 1,4 года, что оценивается экспертами MACON как приемлемый период.

Тенденции и перспективы

Текущая ситуация на первичном рынке МЖС г. Казани характеризуется как благоприятная для реализации новых проектов. К положительным предпосылкам для этого относятся:

- высокий уровень средневзвешенной стоимости 1 кв. м как в целом, так и в разрезе классов. Он позволяет рассчитывать на аналогичную (высокую) доходность девелоперских проектов в г. Казани;

- низкая конкуренция в массовых (стандарт и комфорт) сегментах;

- потенциал для отстройки от конкурентов в части квартирограммы. Местные девелоперы имеют возможность расширять свою аудиторию не только за счет повышения доли малогабаритных квартир, но и посредством минимизации площадей жилых помещений всех типов. Отметим, что тренд к повышению компактности планировочных решений прослеживается в г. Казани не первый год, но потенциал данного инструмента еще не исчерпан;

- приемлемая емкость спроса. При этом показатель не в полной мере отражает реальный интерес клиентов к новостройкам и ограничен дефицитом предложения в стандарт- и комфорт-классах;

- темпы продаж в знаковых для локального рынка комплексах приближены к 50 ед./мес., что позволяет реализовывать на территории г. Казани не только точечные объекты, но и проекты комплексного освоения территории.

В перспективе инвестиционная привлекательность первичного рынка МЖС г. Казани глобальных изменений не претерпит, и высокий потенциал для жилищного девелопмента сохранится. Дефицит предложения будет преодолен только через 4-5 лет, что позволит местным девелоперам и дальше увеличивать цены в своих объектах.

Скачать полный отчет в формате pdf вы можете здесь