По просьбе подписчиков в статье дам оценку Мультикарте от ВТБ.

Сначала я думал - разнесу в "пух и прах" данную карту, ведь государственный банк - по определению более "жадный" банк и ничего путного от него ждать не следует.

Но я ошибался.

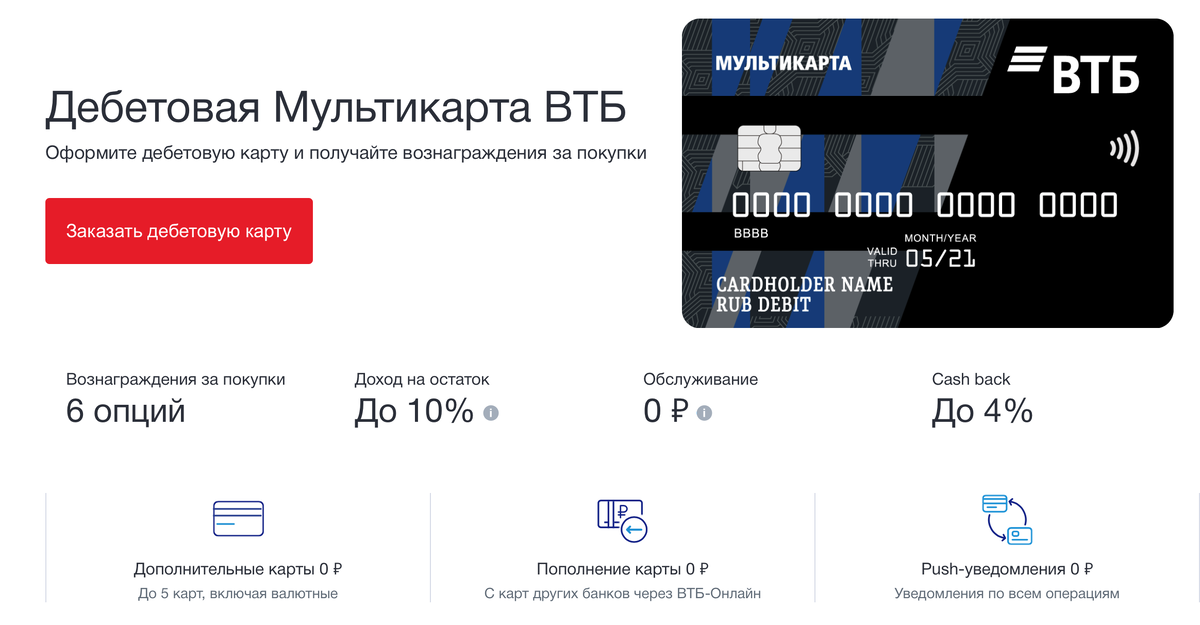

Выпуск карты - бесплатен.

Обслуживание карты - бесплатно при условии совершения покупок в 5 тыс. руб. в месяц.

Ключевое преимущество данной карты - в его бонусной программе.

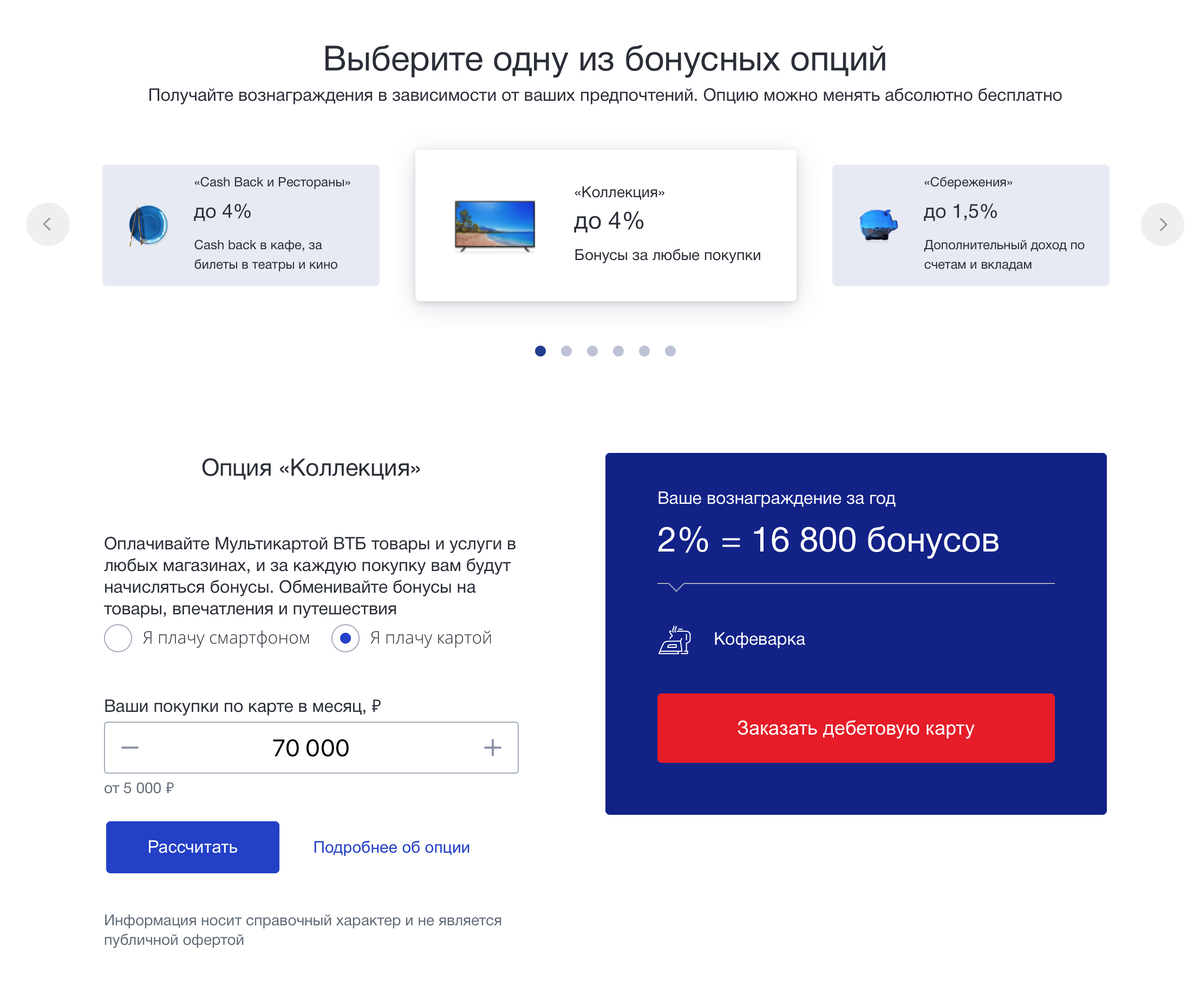

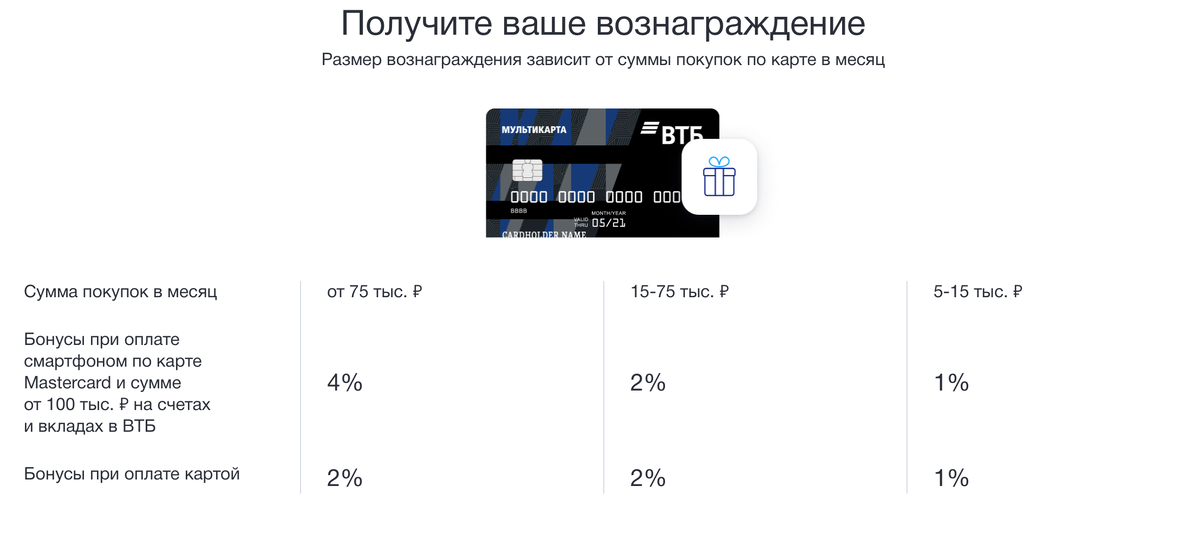

При покупках 5 - 15 тыс.руб. - кэшбэк составит 1% (это средний кэшбэк по рынку, ничего особенного).

При покупках 15 - 75 тыс.руб. кэшбэк составит 2% (а это уже достаточно хорошая величина, выше чем среднем по рынку).

Причём 2% кэшбэка будет на все категории трат - это подойдёт тем кто не имеет ярко-выраженной структуры расходов.

Лайфхак. Если выпустить копию карты и отдать супругу, то Вы будете совершать покупки по "одной" карте, а следовательно сможете накопить большее количество бонусов.

Семья из 4 человек сможет совершать покупки на величину в диапазоне 15 - 75 тыс.руб. и получать за это 2% баллами.

2% кэшбэка будут выплачиваться в виде бонусов ВТБ, которые можно потратить на сайте бонусной программы "Коллекция".

Бонусы конвертируются 1:1 (один к одному) - один бонус равен одному рублю. Срок годности бонусов - 12 месяцев (далее они сгорают).

При тратах семьи в 50 тыс.руб в месяц, ежемесячный кэшбэк составит 1 тыс. бонусов. То есть за 12 месяцев можно накопить около 12 тыс. бонусов в виде кэшбэка.

Далее, проверим гипотезу, что на сайте бонусной программы - "завышенные цены на товар" и поэтому бонусная программа - невыгодна ?

Я сравнил цены на товары из сайта бонусной программы "Коллекция" и цены на сайте "Яндекс.Маркет" - в итоге: ценны одинаковые, то есть здесь тоже нет подвоха.

Например, семья за 1 год смогла бы накопить кэшбэка достаточного на покупку парогенератора за 11 490 руб. Это пишу для тех, кто пренебрегает кэшбэком и вообще не получится банковскими картами - как много Вы теряете.

Итог:

Мультикарта от ВТБ - "нормальная" банковская карта. Ей можно пользоваться. Она достаточно выгодная.

Возможно можно найти банковскую карты и с большей величиной кэшбэка, но для того что бы найти - нужно знать структуру расходов семьи, тогда можно сделать упор на "топливные карты" (кэшбэк с АЗС) или на карты с милями (для путешественников) или на карты с кэшбэком на аптеки.

Данная карта хорошо подойдёт тем, кто не знает какая у него структура расходов и не хочет заморачиваться по этому поводу, а так же не хочет заморачиваться в какой категории расходов (детские товары, еда, электроника, транспорт) в этом месяце выгодно покупать.