Стартап Current прошел путь от приложения для детей, которым родители платят за мытье посуды, до полноценного мобильного банка.

Ориентированный на подростков финтех-стартап Current объявил о закрытии инвестиционного раунда на $20 млн и регистрации полумиллионной учётной записи.

Инвестиционный раунд серии B возглавила американская холдинговая компания Wellington Management Group, которая смогла привлечь к финансированию фонд Galaxy EOS VC Fund, учрежденный банком миллиардера Майка Новограца Galaxy Digital и разработчиком EOS — Block.One. Также Current получил деньги от венчурного крыла страховой компании CUNA Mutual Group — CMFG Ventures и своих прежних инвесторов: QED Investors, Expa и Elizabeth Street Ventures.

Стюарт Сопп основал компанию Current в июне 2015 года. В 2017 году нью-йоркский стартап выпустил первую версию одноименного мобильного приложения, которое позволяло родителям выплачивать своим детям вознаграждение за рутинную работу. Однако со временем продукт все больше стал походить на настоящий банковский счёт.

В конце прошлого года аккаунты Current получили номера маршрутизации ABA (аналог наших БИК) и номера счетов. Это позволило работающим подросткам получать зарплату прямо на счет Current.

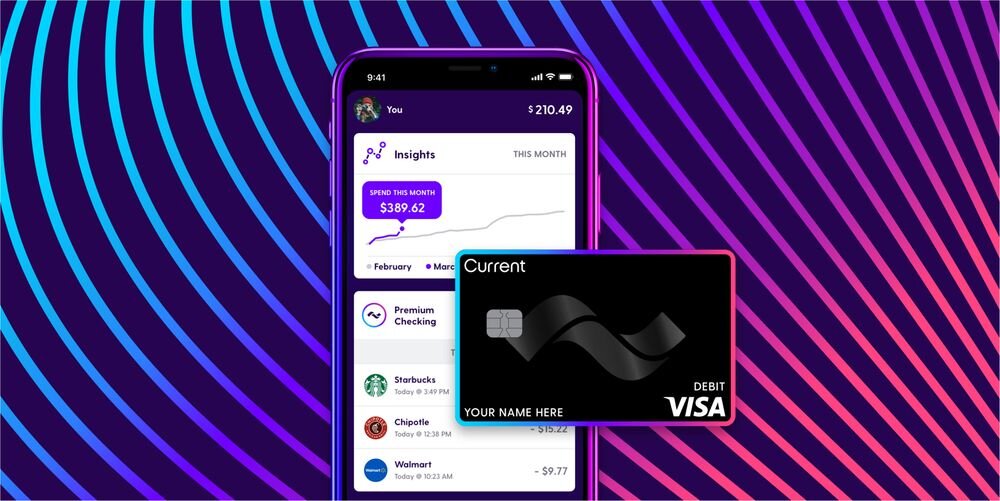

В 2019 году Current представил персональные расчетные счета. Новое мобильное приложение построено на той же технологии, что и приложение для подростков, но поддерживает быстрые прямые депозиты и блокировку платежей. По расчетным счетам не взимается комиссия за овердрафт, компания заявляет, что любые скрытые комиссии отсутствуют. К обоим продуктам Current можно привязать пластиковую карту Visa.

Средний возраст пользователя счета для подросток — 15 лет, пользователя персонального расчетного счета — 27 лет. Несмотря на то, что персональные расчетные счета запустили только в конце Января, на них уже приходится около половины аккаунтов Current.

Финтех-стартапы учат детей обращаться с деньгами

Current — далеко не первый финтех-стартап, который ориентируется на детскую и подростковую аудиторию. Такая модель все чаще становится основой для успешных стартапов.

Например, в марте прошлого года американская компания Greenlight запустила умные карты для детей и буквально за полгода привлекла 100 тыс. клиентов. Сервис позволяет родителям сформировать список мест, где ребенок может расплачиваться картой. Аналогичный сервис есть в Британии — он называется GoHenry.

Читайте также: Финтех для детей: тотальный контроль или ценный опыт?

Успешными становятся и стартапы, которые ориентируются на подростков. Весной американский стартап Zero привлек от инвесторов $20 млн. Основной его продукт — кредитная карта Zerocard и привязанный к ней аккаунт Zero Cheking. Приложение контролирует расходы пользователя, не позволяя ему уйти в минус.

Российские банки также запускают приложения для детей. В 2018 году Сбербанк запустил приложение СберKids, в котором для ребенка можно выпустить виртуальную карту и завести мобильный банк. Ребенок может создавать копилки, а вот снять наличные или сделать перевод он не сможет.

Аналогичный сервис предлагает и другой госбанк — «Почта Банк». А у Тинькофф есть Tinkoff Junior — реальная пластиковая карта с мобильным приложением, через которое можно делать переводы.