Анализ предложения

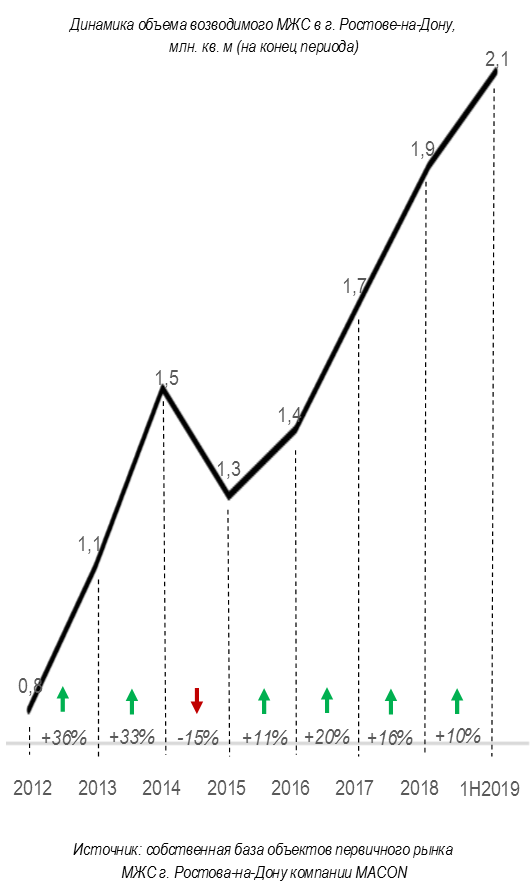

В последние годы объем возводимого многоквартирного жилья (МЖС) в г. Ростове-на-Дону стабильно возрастает и на сегодняшний день достиг своей максимальной за всю ретроспективу величины.

Активное наращивание объема предложения на рассматриваемом рынке началось с 2013 г. и продолжается до сих пор. Оно во многом обеспечивается краснодарскими строительными компаниями, которые с каждым годом увеличивают степень своего присутствия в донской столице. За последние 5,5 лет их доля в предложении возросла с 4% до 44%, объем возводимого многоквартирного жилья - с 40 до 931 тыс. кв. м. В настоящее время в г. Ростове-на-Дону работают 8 краснодарских девелоперов: «Неометрия», «МСК», «Меритон», «ВКБ-Новостройки», «Девелопмент-Юг», «ЕкатеринодарИнвест-Строй», «АльфаСтройИнвест» и «ЮгСтройИнвест» (ставропольская компания, основной зоной деятельности которой является г. Краснодар).

Застройщики из г. Краснодара оказывают влияние не только на объемные, но и на качественные параметры рынка. Основа их портфеля - дома комфорт-класса, что во многом предопределило увеличение доли данного сегмента в предложении. Отметим, что периодом самого активного наращивания объема возводимого МЖС в комфорт-классе стали последние 3,5 года, за которые его доля возросла с 30% до 54%.

Еще одним массовым классом в г. Ростове-на-Дону является стандарт, на который приходится 35%.

Высококлассное жилье в г. Ростове-на-Дону представлено преимущественно бизнес-классом. По состоянию на 06.2019 в этом сегменте возводятся 15 домов в рамках 12 комплексов. В элитном классе в стадии строительства находятся всего 2 объекта («Цветочный» и «Крепостной»).

На сегодняшний день средняя площадь квартир в возводимых в г. Ростов-на-Дону новостройках равна 46,9 кв. м. В последние годы показатель стабильно снижается. Однако изменение с каждым годом становится все менее выраженным, т.к. возможности корректировки квартирограммы уже значительно ограничены:

- совокупная доля студий и 1-комн. квартир в ростовских новостройках составляет 62%. При сложившейся структуре предложения по классам ее максимальным значением, по мнению MACON, является 65%, что незначительно (всего на 3 п.п.) выше текущей величины показателя;

- площади квартир во всех классах достаточно компактны, в связи с чем их дальнейшая минимизация фактически невозможна.

Ценовая ситуация

На протяжении последних четырех лет среднерыночные цены претерпевают небольшие изменения. Выраженную положительную динамику цен ограничивает нарастающий объем предложения и высокий (как в сравнении с прошлыми годами, так и другими жилищными рынками России) уровень самой стоимости 1 кв. м.

До 2014 г. среднерыночные цены в новостройках г. Ростова-на-Дону демонстрировали устойчивую положительную динамику. Основным драйвером для этого являлся дисбаланс спроса и предложения: активность девелоперов в сегменте МЖС была недостаточной для покрытия спроса в полном объеме. В сложившейся ситуации практически все местные строительные компании выбирали не стратегию наращивания своих портфелей, а повышения цен при фактически неизменном (невысоком) объеме строительстве.

В 2015 г. ситуация поменялась. На рассматриваемый рынок начал оказывать негативное влияние экономический кризис. Платежеспособность клиентов в этот период в разы снизилась, количество сделок сократилось, в связи с чем ростовские застройщики вынужденно пошли на, первое за долгие годы, снижение цен. Важно отметить, что размер отрицательной корректировки был небольшой (всего 3%), т.к. в кризис рынок вошел без переизбытка предложения.

Восстановление спроса началось с 2016 г. Однако значимого повышения цен вслед за этим не последовало. Во-первых, их уровень и так был высок (приближен к своей максимальной за всю ретроспективу отметке). Во-вторых, в этот период экспансия краснодарских застройщиков на ростовский рынок стала более активной, что в разы расширило объем предложения. На протяжении последних 4 лет среднерыночные цены в новостройках г. Ростова-на-Дону находятся в диапазоне от 55 до 56 тыс. руб./кв. м.

На сегодняшний день продажи ведутся в 58 домах стандарт-класса. Самыми доступными предложениями в этом сегменте являются новостройки в Аксайском районе. В частности, в «Северном Острове» квартиры предлагаются всего от 39,3 тыс. руб./кв. м, «Екатерининском» - от 40,0 тыс. руб./кв. м, в «Твоем доме» - от 40,3 тыс. руб./кв. м.

Предложение в комфорт-сегменте представлено 71 домом. Как и в стандарт-классе, варианты с минимальными ценами расположены в Аксайском районе. Например, жилой комплекс «Центральный», где цена 1 кв. м начинается от 40,8 тыс. руб./кв. м.

В бизнес-классе реализация квартир ведется в 28 домах, в элитном - 4 домах. Диапазон цен реализации высококлассного жилья - от 50 тыс. руб./кв. м в «Мечникове» до 139 тыс. руб./кв. м в «Цветочном».

Анализ спроса

Широкий выбор предложения и стабильность цен способствуют ежегодному увеличению количества сделок на рассматриваемом рынке. В 2018 г. их число достигло самой высокой за всю годы величины.

По итогам 2018 г. совершено 17,0 тыс. сделок, что превысило прошлогодний показатель на 3,1 тыс. сделок и стало максимальным за всю ретроспективу значением. В расчете на 1 тыс. чел. постоянного населения показатель составил 15 ед., что оценивается как достаточно высокая величина и предопределяет возможность достижения в отдельных проектах высоких темпов продаж квартир.

В первом полугодии 2019 г. тенденция прошлых лет к наращиванию емкости спроса продолжилась. За этот период в новостройках г. Ростова-на-Дону было совершено 10,2 тыс. сделок, что на 45% или на 3,2 тыс. сделок превысило значение показателя за аналогичный период 2018 г.

Важно отметить, что количество сделок на рассматриваемом рынке могло быть еще большим. Его несколько ограничивает недостаточный объем предложения в стандарт-классе. На сегодняшний день в остатке находятся 7,5 тыс. квартир в данном сегменте. При неизменной активности спроса этот объем можно распродать всего за год, что меньше типичного строительного цикла объекта (как правило, находящегося в диапазоне от 1,3 до 1,6 лет) и свидетельствует о некотором дефиците предложения.

В преобладающем на рынке комфорт-классе текущее соотношение спроса и предложение оптимально. Нереализованными являются 12,1 тыс. квартир, которые возможно распродать за 1,5 года.

В качественных сегментах в остатках, по данным компании MACON, находятся 2,5 тыс. квартир. На их реализацию, при неизменной активности спроса, необходимо 2 года. Данное значение несколько превышает нормативный показатель (от 1,3 до 1,6 лет), однако для бизнес- и элитного классов является не является критичным. Основная масса высококлассных квартир традиционно приобретается на финальной стадии готовности домов или после их сдачи.

На локальном рынке темпы продаж достаточно высоки. В частности, в проектах комплексного освоения территории они превышают 100 квартир/мес. В качестве примера можно привести «Суворовский» и «Итальянский квартал». В жилых комплексах меньших масштабов темпы реализации квартир, как правило, находятся в диапазоне от 30 до 50 ед./мес., что также оценивается как высокое значение. Например, такую скорость реализации квартир имеют «Zапад», «5 элемент», «Спутник» и т.д.

Тенденции и перспективы

Текущая ситуация на первичном рынке МЖС г. Ростова-на-Дону характеризуется как благоприятная для реализации новых проектов. К положительным предпосылкам для этого относятся:

- высокий уровень средневзвешенной стоимости 1 кв. м. При сопоставимой себестоимости жилья во многих регионах РФ, это позволяет говорить о потенциально возможном достижении большей доходности при реализации проектов в рассматриваемом городе. Особенно ярко это прослеживается при сравнении с Краснодаром, где себестоимость возведения объектов МЖС соотносима, однако средневзвешенная стоимость 1 кв. м на рынке ниже почти на 4 тыс. руб.;

- высокая емкость спроса, что позволяет достигать аналогичных (высоких) темпов продаж в отдельных проектах;

- положительная динамика количества сделок. Показатель, несмотря на свое высокое значение, на протяжении последних дет демонстрирует стабильный прирост. Первое полугодие 2019 г. в данном отношении исключением не стало;

- конкуренция в комфорт-классе, являющимся основой рынка, приемлема;

- спрос и предложение еще в одном массовом классе (стандарт-) не сбалансированы. Текущего объема нереализованных квартир недостаточно для покрытия спроса в полной мере. Это позволяет охарактеризовать данный сегмент в качестве самого перспективного на локальном рынке.

- в перспективе инвестиционная привлекательность рассматриваемого рынка глобальных изменений не претерпит, и потенциал для жилищного девелопмента сохранится.

Рассматривая первичный рынок МЖС Ростова-на-Дону, необходимо также обратить внимание на ряд факторов, ключевыми среди которых являются:

- минимальный потенциал для модификации квартирограммы новых проектов. На сегодняшний день площади квартир в массовых (стандарт- и комфорт-) классах достаточно компактны, доля малокомнатных (максимально востребованных клиентами) квартир велика, предложения евроформата широко представлены и т.д. В этой связи возможности для отстройки от конкурентов в части площадей и соотношения квартир фактически нет;

- среднерыночные цены высоки, однако данный уровень (от 55 до 56 тыс. руб./кв. м) является неизменным на протяжении последних 5 лет, и в перспективе ожидать его разительного изменения не стоит. Положительная динамика в каждом из классов, по оценкам компании MACON, не превысит 3% в год.

Скачать полный отчет в формате pdf вы можете здесь