Думаете, что единственный способ купить квартиру - это ипотека? Уверяю Вас, что лишь один из способов. В этой статье разберем 3 возможных варианта, позволяющих через лет 5 жить в своей собственной квартире.

Основной аргумент «ЗА» ипотеку - это мое собственное, можно прописаться, можно обустроить как хочу, лучше отдавать за свое, чем чужому дяде. А на самом деле все равно платите - только дяде в банке. И квартира до момента закрытия кредита вовсе не ваша.

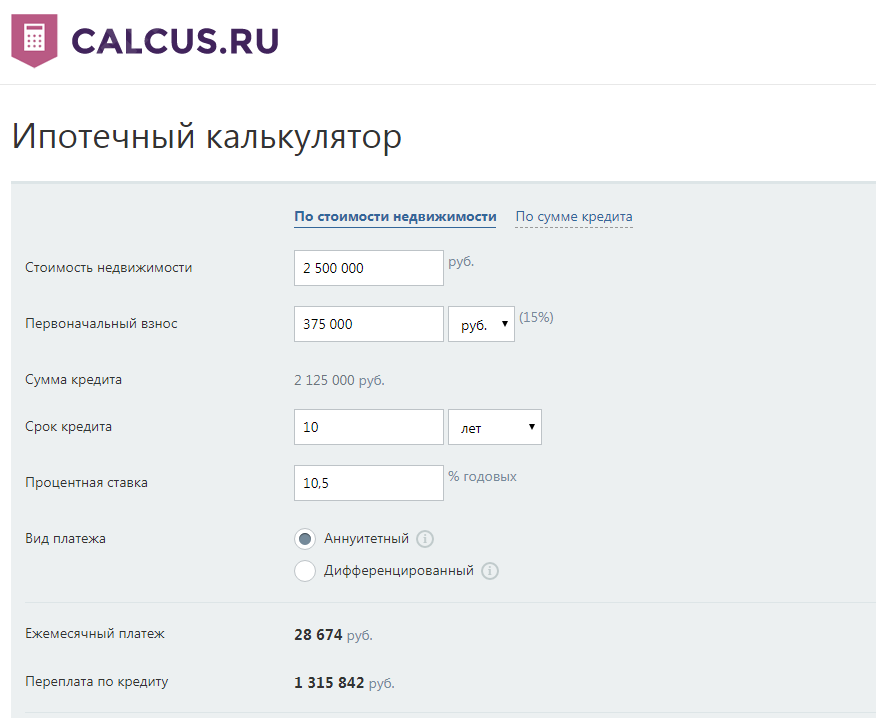

Давайте посчитаем:

Примем за цель абстрактную двухкомнатную квартиру ценой 2 500 000 рублей (данные Росстат в среднем по стране).

Покупка в ипотеку.

Первый взнос - 15% или 375 000 рублей;

Оставшиеся 2 125 000 берем в ипотеку на 10 лет под 10,5%;

Ежемесячный платеж 28 674 рублей;

Переплата за весь срок 1 315 842 рублей. 52% от цены квартиры вы заплатите тому самому дяде из банка за пользование его деньгами.

Плюс 5 000 рублей коммунальные услуги.

Итого «ваша» квартира будет обходиться в 33 674 в месяц.

За 10 лет набежит 375 000+ (28674*120 мес.)=3 815 880 рублей. Без учета сопутствующих расходов.

Аренда + накопление.

Арендовать аналогичную квартиру можно в среднем за 18 000 рублей.

За 5 лет выйдет 1 080 000 рублей;

При вас остается 375 000 от первого взноса и «свободные» 10 674 от разницы ( 28674 -18000= 10674 рублей) , которые можно откладывать, хотя бы на депозит под 6-7%;

Через год накоплений у вас будет 140 897+375 000 = 515 897 рублей;

Через два года уже 679 464 рубля.

Через пять лет 1 304 312 рублей. Можно уже купить свою небольшую квартиру студию или комнату без всяких ипотек и долгов.

О моем опыте приобретения квартиры студии 23 кв. метра в новостройке можно почитать в статье Наш опыт покупки студии под сдачу. Сдавать такую студию можно посуточно, чистый доход будет составлять примерно 18 000- 20 000 рублей.

Если вкладывать эти деньги в фондовый рынок, и среднегодовая доходность будет даже минимальные 10% годовых, то за 5 лет вы накопите еще 1 611 000 рублей + у Вас в собственности есть квартира студия, которую можете перепродать.

Теперь Вам уже хватает на ту самую квартиру даже с учетом того, что она могла подорожать на 5-10% за эти годы. Плюс все это время вы жили в квартире того же уровня, что и планировали купить, и на вас морально не давил огромный ипотечный долг.

Накопление.

Если вам есть где жить, то все просто: 375000 рублей первого взноса + ежемесячно по 28674 рублей, через 5 лет имеем = 2 371 000 рублей. Вот вам и стоимость вашей квартиры.

Да, согласна, что это голый расчет, и не все в жизни будет так гладко и предсказуемо. Если Вам важна прописка, то бесспорно ваш вариант - приобретение в ипотеку. Цель статьи- не отговорить Вас от ипотеки, а доказать. что накопить на свое жилье вполне реально.