Новый режим для самозанятых действует в России меньше года и на ограниченной территории, но уже успел завоевать популярность. По статистике ФНС в качестве плательщиков НПД зарегистрировано больше 160 тысяч человек, и ожидается, что к концу 2019 года их численность превысит 200 тысяч.

Особенности ИП и самозанятого лица

В статусе ИП и самозанятого есть общие признаки. В обоих случаях это физическое лицо, которое занимается доходной деятельностью на постоянной основе. Налоги со своих доходов платят и те, и другие. И если сравнить ИП на УСН Доходы с самозанятым, который оказывает услуги юридическим лицам, то и налоговая ставка у них одинаковая – 6%. А в чём разница между ними?

Если коротко, то статус индивидуального предпринимателя отличается от самозанятого тем, что предоставляет больше возможностей для ведения бизнеса.

- Быть самозанятым можно только при годовом доходе до 2,4 млн рублей. А у индивидуального предпринимателя ограничений по доходам из-за его статуса нет, либо они намного больше (150 млн рублей для УСН).

- Нанимать работников по трудовым договорам может только индивидуальный предприниматель. Самозанятый же, судя по названию, работает сам, хотя ему не запрещено привлекать исполнителей по гражданско-правовым договорам.

- ИП может заниматься разными направлениями бизнеса – торговлей, производством, работами и услугами. А самозанятый вправе только оказывать услуги, выполнять работы, продавать товары собственного производства и сдавать в аренду принадлежащее ему жилье. Но и этот перечень видов деятельности, судя по словам министра Антона Силуанова, планируют сократить.

Какие же плюсы есть у самозанятых, раз некоторые предприниматели хотят перейти в этот статус? Главный из них – возможность не платить за себя страховые взносы, точнее, делать это на добровольных началах. Для совсем мелкого бизнеса размер обязательных взносов имеет значение – в 2020 году это 40 874 рублей. Кроме того, самозанятые, в отличие от ИП, не применяют кассовый аппарат и не сдают отчётность, что тоже упрощает их деятельность.

Стоит ли ИП переходить в статус самозанятого

Предположим, вы взвесили все за и против, и хотите получить статус «самозанятый». ИП в этом случае закрывать необязательно, потому что предприниматели тоже вправе перейти на уплату налога на профессиональный доход со всеми его ограничениями.

В этом случае прекращается начисление взносов ИП и пенсионный страховой стаж приостанавливается. Правда, в отношении медицинского страхования не всё так плохо, потому что часть уплаченного налога на профдоход идёт на эти цели.

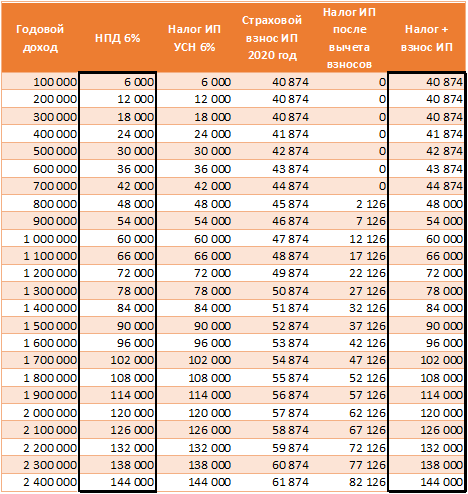

Но не будем забывать, что уплаченные страховые взносы уменьшают исчисленный налог предпринимателя. Например, самозанятый и ИП на УСН без работников зарабатывают по 800 тысяч рублей в год каждый. Услуги оба оказывают организациям, поэтому ставка налога у них одинакова – 6%. Исчисленный налог в обоих случаях составит 48 тысяч рублей.

Кроме того, предприниматель должен заплатить за себя страховые взносы в размере (40 874 + (800 000 – 300 000) *1%) 45 874 рубля. Но уплаченные взносы полностью вычитаются из исчисленного налога, поэтому налог ИП к уплате равен (48 000 - 45 874) 2 126 рублей. Общая налоговая нагрузка предпринимателя и самозанятого в этом примере окажется одинаковой – 48 000 рублей. Но при этом первый будет иметь страховой пенсионный стаж, а второй – нет.

В таблице мы по аналогичной схеме рассчитали общую налоговую нагрузку плательщика НПД и УСН 6% для разных сумм доходов. Видно, что режим НПД выгодным можно назвать только при доходе до 800 тыс рублей в год. Далее выигрывает режим УСН, где при тех же выплатах ИП начисляется страховой пенсионный стаж.

Конечно, если клиентами будут только физические лица, а самозанятый ещё не использовал свой разовый налоговый вычет в размере 10 000 рублей, то расчёты будут не в пользу ИП.

Как ИП перейти на уплату НПД

Итак, мы разобрались, может ли ИП стать самозанятым. Может, и для этого ему необязательно сниматься с налогового учёта. Достаточно зарегистрироваться в приложении «Мой налог» на сайте ФНС.

Совмещать налог на профдоход и специальные налоговые режимы нельзя, об этом говорится в статье 4 закона № 422-ФЗ от 27.11.2018. Поэтому в течение 30 дней после регистрации в качестве плательщика НПД надо подать уведомление о прекращении УСН, ЕНВД или ЕСХН. Если же у предпринимателя был оформлен патент, то необходимо дождаться окончания срока его действия.

Обратный переход на спецрежим возможен только в течение 20 дней после того, как превышен лимит доходов в 2,4 млн рублей в год, или будут нарушены другие требования НПД. Если опоздать со сроками перехода, то до конца года предприниматель будет отчитываться в рамках ОСНО.