Как совместить цели и план.

При создании личного финансового плана после реструктуризации личного бюджета встает вопрос целей. Подробнее о том, как и с чего начинать формировать капитал и долгосрочные инвестиционные стратегии можно прочитать здесь. Цели могут быть «разовые», как то: купить дом, квартиру или еще что то, оплатить в нужный момент времени образование детей и т.д.; и постоянные, как то: пассивный доход на период жизни после ухода от активной трудовой деятельности или добавок к пенсии по достижении определенного возраста.

Если цель какая-то одна, то это еще многим понятно. А во если целей несколько, и они разные, то необходимо все их свести в общий план, который может быть только один. При этом по итогу план представляет собой рассчитанный денежный поток, отражающий как регулярные инвестиционные пополнения, так и доходно-расходные результаты по капитальным операциям.

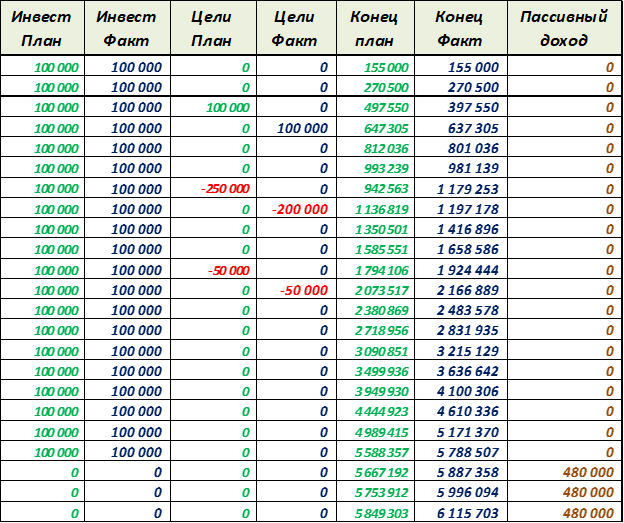

В этом случае план подробно просчитывается и может выглядеть в погодовом выражении примерно так:

Здесь хорошо видно, как реализация различных событий меняет денежный поток, что очень наглядно. Поток меняется как в «плюс» - например, продажа лишнего имущества как «мертвого» актива – так и в минус при финансировании неких «разовых» целей. А с определенного момента появляется запланированный годовой пассивный доход.

При определенных целевых капитальных операциях динамика роста основного капитала, естественно, меняется. Это изменение может выражаться как в скорости роста капитала, так и в отрицательной динамике – уменьшении капитала. Если этот процесс контролируемый, то ничего страшного в этом нет – план есть план. По завершении разовых капитальных операций на следующих циклах капитал снова двинется в рост.

Еще важный момент, на который стоит обратить внимание. С момента появления пассивного годового дохода, идущего на потребление, все-равно наблюдается постепенный рост основного капитала как потенциал в дальнейшем или увеличить пассивный доход, или запланировать новые разовые финансовые цели. Такой эффект получается простым регулярным реинвестированием части дохода сверх дохода, идущего на потребление. Это очень важно, т.к. если весь доход пусть даже с приличного капитала пускать на потребление, то даже при сохранении номинального значения капитала его будет подтачивать инфляция и Вы начнете беднеть.

Таким образом, перед составлением и просчетом полного долгосрочного финансового плана необходимо на этапе оптимизации текущего бюджета определить следующие целевые показатели:

- размер ежемесячных инвестиционных пополнений

- величину дохода и сроки реализации неработающих и ненужных в жизни активов

- возможные дополнительные доходы

- размер и сроки финансирования разовых финансовых целей

- размер и сроки получения регулярного пассивного дохода

Если было полезно, поставьте, пожалуйста, лайк.

Ваш Независимый финансовый советник t.me/finvestconsult

Картинка взята здесь