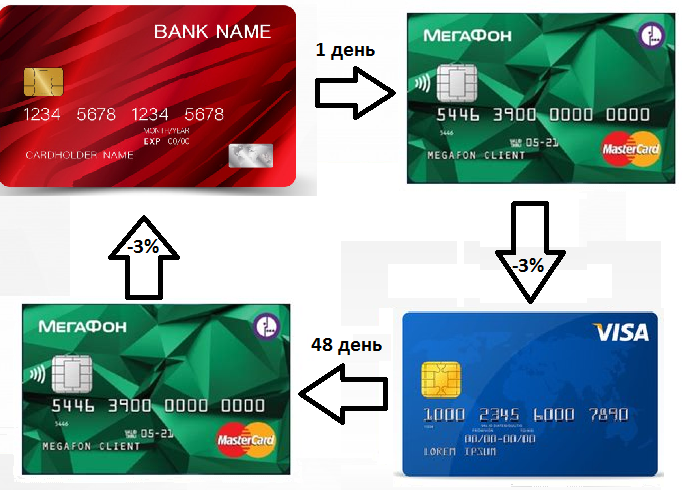

Представляете, я и не заметила, как месяц назад Мегафон поднял тарифы на пополнение карт других банков. Раньше это стоило 2%, теперь - 3%. Вроде бы и немного на первый взгляд, но теперь выводить деньги с кредиток и поддерживать грейс период таким образом уже невыгодно!

Раньше было как. Допустим, у меня задолженность на кредитке А, которую я не успеваю погасить с собственного дохода. И мне приходится воспользоваться кредиткой Б: пополнить счет карты Мегафон, а затем с Мегафона пополнить кредитку А. И таким образом кредитка А погашена, а на кредитке Б долг в льготном периоде. А дней через 50 придется делать то же самое, но в обратном порядке.

Посчитаем, во сколько обходилась такая манипуляция. Два льготных периода - 100 дней. От каждого отнимем пару дней на заблаговременное пополнение карты, итого 96 дней.

Для простоты счета возьму круглое число - 100 тысяч. За два льготных периода я перекидываю эту сумму туда-обратно, т.е. два раза. Комиссия за пополнение с карты Мегафон составляла 1,99%, т.е. для ста тысяч это было 3980 рублей (за 96 дней).

Но так было раньше, а теперь комиссия - 3%, т.е. для ста тысяч это будет уже 6000 рублей!

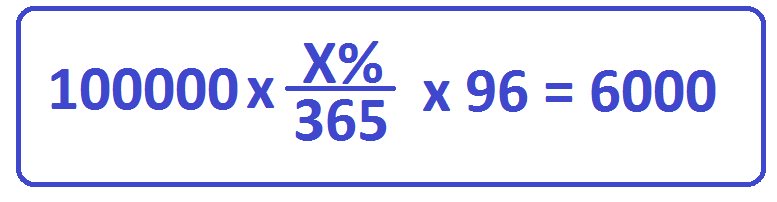

Напомню, это - за 96 дней. А теперь задачка. Какая ставка была бы у потребкредита, если известно, что за 96 дней набегает 6000 рублей процентов? Сумма кредита - 100000.

Путем несложных вычислений получаем, что икс равно 22,81%. Ну и как вам такая ставка? Мне как-то не очень. На некоторых кредитных картах и того меньше, не говоря уж о потребительских кредитах.

Да-да, теперь получается, что платить потребительский кредит со ставкой ниже 22% выходит дешевле, чем перекидывать задолженность между кредитными картами.

Но на крайний случай этот способ все равно останется востребован, по крайней мере, для меня. Лучше заплатить 3%, чем выпасть из грейса: на моих кредитках ставки повыше, чем 22,81%. Но вообще я планирую все же немного снизить задолженность на кредитках, так, чтобы она полностью закрывалась с зарплаты.

Читайте также: