Отношения, возникшие у заемщика с кредитором, имеют массу особенностей. Важнейшая из них – страховка по ипотеке. О том, возможен ли возврат неиспользованных средств, я вам с удовольствием расскажу в статье.

Можно ли надеяться на возврат страховки?

Вернуть деньги удастся если:

- Заемщик изменил страховую компанию;

- Если погашение кредита рассчитано на длительный срок - соглашение заемщика с банком расторгается, а отношения со страховщиком сохраняются.

Для граждан, поспешно оформивших страховой договор, предусматривается «период охлаждения», а именно 5 дней от даты подписания. В это срок всю внесенную сумму можно вернуть. Заявление в банк можно передать лично либо отправить почтой. Граждане, работающие по найму, смогут вернуть свои деньги путем использования налогового вычета. Речь идет о 13% от всех процентов (до 3 млн. руб.). Сам же займ закрывать при этом не обязательно.

Повлияет ли на возврат вид страхования?

Кредитор может предложить своему клиенту, как обязательную страховку (направленную на защиту имущества), так и добровольную (к примеру, от потери работы). И частичный, и полный возврат средств возможен в обоих указанных случаях. Главное, чтоб такая возможность предусматривалась договорами.

- Насколько важен тип заключенного страхового договора?

- Сумма возврата ( Чем быстрее заемщик обратится в компанию, тем большую сумму ему вернут )

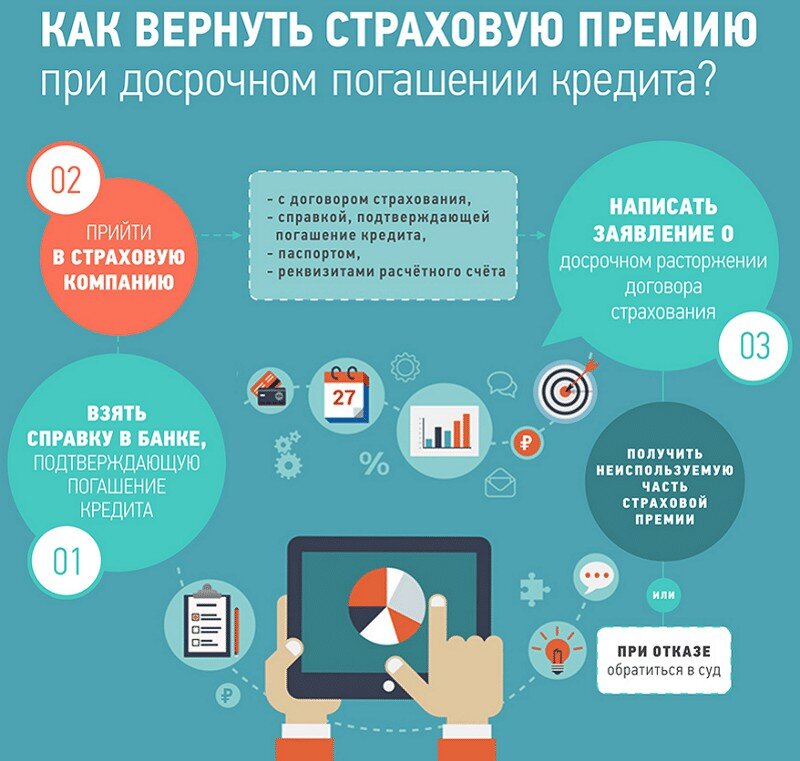

- Как происходит возврат?

- Какие документы нужны?

- Как быть, если в выплате отказали?

- И.т.д.

Все подробности в источнике