Вот есть у меня энная сумма денег, например, 700 000 рублей.

Почему именно такая сумма? Потому что, по статистике, это средний размер депозита в России.

Так вот, есть у меня 700 000 рублей и хочется мне с них получать ежемесячно пассивный доход к своему основному заработку, к пенсии, либо просто жить на эти деньги.

Что мы обычно делаем?

Правильно, идем в банк и кладем деньги на депозит. Но ставки сейчас упали прям до каких-то смешных значений, а уж найти вклад с ежемесячной выплатой процентов, да еще и под нормальную ставку, стало просто невозможно.

Какие еще есть варианты?

Купить облигации и сформировать из них портфель, чтобы получать выплаты ежемесячно.

Почему облигации, а не акции?

Потому что облигации более защищенный инструмент и доход по ним предсказуем, то есть мы гарантированно в определенную дату будем получать деньги на счет. Чего по акциям гарантировать никак нельзя.

Итак, сейчас приведу для вас 2 примера портфелей облигаций с ежемесячным получением %

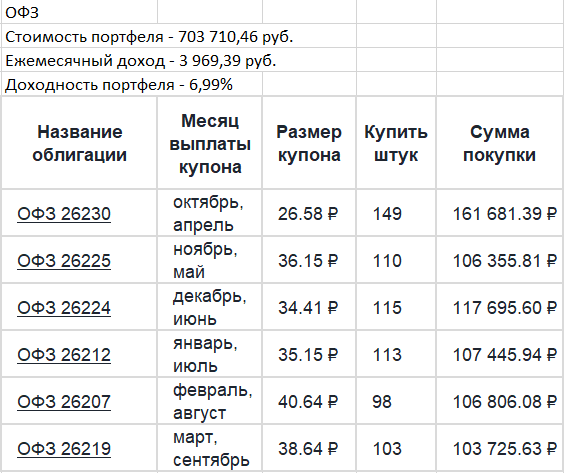

Портфель №1 ОФЗ

Максимально консервативный и защищенный. ОФЗ – это государственные облигации, то есть самые защищенные бумаги в стране, в принципе, даже надежнее вклада. Но за счет этой надежности % по данному портфелю будет не таким высоким:

Портфель №2 Корпоративные облигации

Этот портфель построим из корпоративных облигаций, то есть бумаг, выпущенных различными компаниями. Здесь доходность будет существенно выше, но и риски больше. При подборе корпоративных бумаг, нужно внимательно смотреть на саму компанию и характеристики облигации. Интересно как это делать? Пишите в комментариях – интересно про корпоративные облигации – расскажу)

Итак, сам портфель:

Это не инвестиционная рекомендация, это пример того, как можно на фондовом рынке получать доходность существенно выше, чем по банковскому вкладу с сохранением высокого уровня надежности.

А вы уже покупали облигации? Сформировали себе источник пассивного дохода?