Приветствую на канале "Кредит и Лизинг"!

Здесь я буду рассказывать об основах кредитных и лизинговых отношений.

В этой статье будет рассказано об особенностях лизинга недвижимости.

Лизинг недвижимости – это приобретение арендодателем по договору финансовой аренды в собственность указанного арендатором недвижимого имущества у определенного им продавца и предоставление арендатору этого имущества за плату во временное владение и пользование для предпринимательских целей с правом последующего выкупа этого имущества.

Лизинг недвижимости - один из самых сложных видов лизинга. По классификации к недвижимости относятся также суда, самолёты и вертолёты. Технологически разницы между лизингом склада и лизингом самолёта практически нет, только регистрируются сделки в различных ведомствах.

Недвижимость относится к одному из тех видов ресурсов, без которых успешное ведение бизнеса невозможно или крайне затруднено. Приобретение коммерческих объектов, несмотря на всю выгодность подобных капиталовложений, связанно с большими финансовыми затратами. Участие лизинговых компаний и банков может существенно повысить привлекательность и доступность таких сделок.

Конечно, необязательно приобретать недвижимое имущество в собственность, аренда – прекрасная возможность обойтись без существенных капитальных вложений. Но недвижимость – это особого рода товар, стоимость которого с течением времени, как правило, не падает, а наоборот, растет. Поэтому, приобретая недвижимое имущество, во-первых, вы освобождаетесь от арендных платежей (которые также имеют тенденцию к росту с течением времени), а во-вторых, совершаете эффективное инвестирование заработанных средств. Аренда – деньги на ветер.

Однако, финансирование недвижимости – достаточно капиталоемкий процесс, поэтому и возникает потребность в различных схемах финансирования. Потому и появился в последние годы в России интерес к лизингу недвижимости, как к реальной возможности завладеть имуществом без огромных единовременных вложений собственных средств. К тому же, ликвидность недвижимости для лизинговых компаний является гарантией возврата вложенных средств.

Инвестиции в недвижимость – это "длинные деньги" (минимум 5-10 лет), и кредитовать на такие сроки отечественные банки не любят и боятся. И финансовый инструментарий лизинга в данной ситуации более доступен и прост по сравнению с кредитно-залоговым механизмом. Кроме того, для лизингодателя более важной является ликвидность объекта и способность Лизингополучателя вносить платежи, а не его финансовое состояние и кредитная история на текущий момент.

По данным Объединённой Лизинговой Ассоциации среди ведущих компаний России доля сделок по лизингу недвижимости, в общем объеме, занимает не более 1-2%.

Особенностью лизинга недвижимости является то, что длительный срок амортизации объекта недвижимости можно значительно сократить за счет разрешения использовать в лизинговых сделках коэффициента ускорения амортизации, что позволяет экономить на уплате налога на имущество и увеличить оборачиваемость и обновление основных фондов.

При лизинге недвижимости лизингодатель покупает недвижимость по поручению лизингополучателя и передает ему для использования в коммерческих целях с правом выкупа или без него по истечении срока договора. В соответствии с классификацией недвижимых объектов различают лизинг промышленных предприятий, производственных зданий и сооружений, офисных, торговых и складских помещений и пр.

Расчеты и практика лизинговой деятельности показывают, что экономическая эффективность от лизинга составляет 7-15% по сравнению с использованием собственных средств и кредитных ресурсов. Этому в немалой степени способствует то, что при приобретении недвижимости по лизингу предприятия сохраняют большие оборотные средства. Эти преимущества лизинга в совокупности с набором льгот, предоставляемых государством для лизинговых сделок, делают этот вид сделок привлекательным для многих предприятий.

Особенности и проблемы сделок лизинга недвижимости.

Договорная база сделки по лизингу недвижимости практически не отличается от сделок с прочими объектами лизинга. В ее основе лежит договор лизинга между лизингодателем и лизингополучателем и договор купли-продажи между лизинговой компанией и продавцом объекта недвижимости. Договору лизинга, как правило, сопутствуют кредитный договор (договор по привлечению финансовых ресурсов) и договор залога (поручительства и т.п.). Параллельно с договором купли-продажи заключается договор на аренду земельного участка, где возведен объект недвижимости - предмет лизинга. Причем на последний договор уже не распространяются льготы, связанные с лизингом (а именно, право ускоренной амортизации объекта с коэффициентом не более 3-х и последующим переходом права собственности лизингополучателю после выполнения им всех обязательств по договору лизинга).

Договоры финансового лизинга строений подлежат государственной регистрации независимо от срока их действия. Ее порядок определяется Законом РФ "О государственной регистрации прав на недвижимое имущество и сделок с ним", а также ст.131 КГ РФ и ст.20 Закона "О финансовой аренде (лизинге)". Регистрацию прав на недвижимое имущество и сделок с ним осуществляют региональные регистрационные службы, расположенные по месту нахождения недвижимого имущества.

Законом "О финансовой аренде (лизинге)" сторонам договора предоставлено право самостоятельно решать, кто станет балансодержателем объекта лизинга.

Окончательно решение о выборе балансодержателя и сроков перечисления лизинговых платежей зависит от планируемых доходов и расходов сторон, а также от особенностей организации финансовых потоков между ними. У лизингодателя, зарегистрировавшего на себя объект недвижимости и являющегося его балансодержателем, возникает меньше трений и разногласий при передаче этого имущества финансирующей стороне в залог.

Лизинг недвижимости не предполагает финансирования строительства новых сооружений. Он возможен только в отношении уже введенных в эксплуатацию объектов. Это исключает из списка потенциальных объектов лизинговой сделки все недостроенные здания и сооружения. Как вариант решения данной проблемы может выступать предварительный договор по достройке здания с последующей передачей в лизинг. Но это ещё более сложная схема.

Требования к объекту недвижимости при лизинге:

Объект недвижимости, который можно взять в лизинг, должен отвечать следующим условиям:

- иметь статус коммерческой (деловой) недвижимости;

- иметь свидетельство о собственности, оформленное надлежащим образом;

- иметь достаточно длительный экономический срок службы;

- иметь ликвидный и стабильный вторичный рынок;

- образовывать юридически выделяемое целое (объект должен иметь отдельный кадастровый номер и т.д.);

- !!! должна существовать возможность приобрести объект у продавца недвижимости за полную стоимость с НДС (в противном случае сделка потеряет экономический смысл, т.к. лизинговая компания, приобретая объект без НДС, для расчётов лизинговых платежей прибавит величину НДС к стоимости покупки);

- !!! большинство небольших коммерческих объектов (магазинчики и т.д.) оформлены на физических лиц, которые не являются плательщиками НДС. Этот момент на практике убивает большинство потенциальных сделок.

Юридическая чистота сделки лизинга недвижимости.

Юридическое сопровождение сделки с недвижимостью включает в себя следующие действия:

- документальная проверка документов, характеризующих историю купли-продажи недвижимого имущества, поскольку возможны нарушения в предыдущих сделках;

- юридическую экспертизу представляемого к сделке комплекта документов;

- устранение имеющихся недостатков в документах и приведении их в соответствие с требованиями Росреестра и законодательства РФ;

- проверка записей в Едином государственном реестре прав об обременениях объекта сделки посредством осуществления запроса в Росреестр;

- проверка нотариального оформления копий документов, доверенностей и производства других нотариальных действий;

- проверка договоров купли-продажи, аренды и других в соответствии с требованиями законодательства Российской Федерации;

- представление в Росреестре интересов правообладателя (оформление и подача заявлений, ведение переписки по спорным вопросам, подача и получение документов).

Вопросы землепользования при лизинге недвижимости.

Запрет лизинга земли обусловлен рядом объективных причин. О причинах и целесообразности такого запрета идут жаркие споры. Во-первых, законодатель пока в целом недоброжелательно смотрит на вовлечение в гражданский оборот природных ресурсов и потому стремится, как можно чаще не допускать этого. А, во-вторых, природные ресурсы не способны подвергаться амортизации, а значит, расчет лизинговых платежей в отношении них лишен объективной основы.

Однако, тот факт, что земля не может выступать предметом договора лизинга, не освобождает стороны от необходимости оформления прав на нее. Между тем, права на землю неразрывно связаны с определенными обязанностями, и в первую очередь с обязанностью вносить плату за землю.

Купля-продажа и аренда земли — институты хорошо известные гражданскому праву. Думается, что каких-либо дополнительных вопросов при заключении и исполнении соответствующих договоров возникать не должно. Однако, возможна ситуация, когда права на землю вообще не оформлены. Что же происходит в этом случае? Обязаны ли стороны в этом случае вносить какую-либо плату за землю?

Поскольку лизинговое правоотношение предусматривает как приобретение имущества в собственность лизингодателя, так и передачу его во владение и пользование лизингополучателю, то, соответственно, необходимо выделять: а) права лизингодателя на земельный участок, и б) права лизингополучателя на земельный участок.

В соответствии со ст. 552 ГК РФ при переходе права собственности на недвижимость покупателю недвижимости переходит то право (доля в праве) на земельный участок, которое было у предыдущего собственника объекта недвижимости. В силу платности землепользования приобретатель прав на земельный участок обязан вносить плату (в форме земельного налога либо арендной платы) независимо от того, оформил ли он свои права в установленном порядке. Если земельный участок находится в раздельном пользовании нескольких лиц, земельный налог начисляется отдельно каждому пропорционально площади строения, находящегося в их раздельном пользовании (ст. 16 Закона "О плате за землю").

Иными словами, покупатель недвижимости (лизингодатель) в силу закона приобретает права на земельный участок, на котором расположена эта недвижимость и который необходим для ее использования, и обязан вносить плату за пользование землей.

Относительно данного вопроса дополнительно стоит учесть следующие моменты. В соответствии со ст. 652 ГК РФ арендатору одновременно с передачей прав владения и пользования недвижимостью передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования.

Вместе с тем Президиум ВАС РФ обратил внимание на то, что арендаторы нежилых помещений в здании приобретают право пользования земельным участком в той мере, в какой это необходимо для реализации прав по договору аренды нежилого помещения, а не на часть земельного участка, пропорциональную размеру нежилых помещений. Судом также было отмечено, что действующее законодательство не содержит определенно выраженного предписания об обязательном заключении при аренде нежилых помещений в здании отдельного договора либо оформлении иного документа на право пользования земельным участком, занятым этим зданием. (Постановление от 1 февраля 2005 г. № 11301/04, Постановление от 1 февраля 2005 г. № 9289/04.).

Более того, в случае, если договор на пользование земельным участком или его частью заключен не был, то предполагается, что плата за пользование земельным участком включена в плату за пользование зданием или сооружением (ст.654 Гражданского кодекса РФ). Данное правило не является императивным и может быть изменено заключенным сторонами договором аренды здания, сооружения или помещения в них.

Таким образом, лизингодатель (как собственник земельного участка (его части), либо арендатор, если земля находится в собственности государства), обязан вносить плату за землю (в виде земельного налога или арендной платы). Обязанность же Лизингополучателя вносить какую-либо плату за пользование землей, как это следует из действующего законодательства и судебной практики, поставлена в зависимость от условий заключенных с лизингодателем договоров.

Вопросы заключения и государственной регистрации договоров при лизинге недвижимости.

Предметом договора лизинга в силу прямого указания закона могут выступать здания и сооружения. Хотя это прямо и не указано в законе, нежилые помещения также могут выступать предметом лизинга в силу широко применяемого судом принципа "a fortiori" ("кто управомочен к большему, тот управомочен к меньшему"), при условии, что им присвоен кадастровый номер. Правила государственной регистрации, установленные для зданий и сооружений, применяются к нежилым помещениям без каких-либо изъятий.

Специфика договора лизинга недвижимости обусловлена, во-первых, требованием государственной регистрации договора, и, во-вторых, объективной связью недвижимости с землей, которая не может являться предметом лизинга.

В соответствии со ст. 15 Закона "О финансовой аренде (лизинге)", договор лизинга всегда заключается в письменной форме, а в случаях, предусмотренных законодательством РФ, такой договор подлежит государственной регистрации (ст. 20 Закона "О лизинге").

Право требования государственной регистрации договора и права финансовой аренды законом не предусмотрено. Однако, поскольку в соответствии со ст. 625 Гражданского кодекса РФ лизинг является одним из видов договоров аренды, а в соответствии со ст. 651 ГК РФ договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации, то требования государственной регистрации распространяются и на договор лизинга недвижимости.

Государственная регистрация договора и права финансовой аренды (лизинга) осуществляется в соответствии с Законом "О государственной регистрации прав на недвижимое имущество и сделок с ним" (далее ФЗ-122) по правилам, установленным для регистрации договоров и прав аренды. Именно это положение и выступает "камнем преткновения" и порождает множество практических проблем, возникающих при заключении договора лизинга недвижимости.

Главной, проблемой можно назвать то обстоятельство, что зарегистрировать договор аренды до перехода на арендодателя права собственности на имущество невозможно. Учитывая то, что договор, подлежащий государственной регистрации, считается заключенным в момент такой регистрации, получается, что договор лизинга зданий и сооружений может быть заключен только после регистрации перехода права собственности на предмет лизинга на лизингодателя.

Вместе с тем, в соответствии со ст. 2 Закона "О финансовой аренде (лизинге)", по договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Из анализа названного положения закона можно сделать однозначный вывод о том, что договор лизинга должен быть заключен до заключения договора купли-продажи, поскольку приобретение имущества лизингодателем осуществляется во исполнение договора лизинга.

Повлечет ли какие-либо правовые последствия тот факт, что договор лизинга недвижимости фактически будет заключен после перехода права собственности на лизингодателя и не приведет ли это к тому, что заключенные договоры будут признаны договорами аренды с правом выкупа? Именно такую позицию занимал регистрационный орган Санкт-Петербурга. В ответе на частный запрос ведомство пояснило, что "договоры, представляемые сторонами на государственную регистрацию, по существу являются договорами аренды с правом выкупа, так как на момент совершения сделки арендодатель является собственником объектов недвижимости".

Однако судебные органы придерживаются иной позиции. Например, ФАС Московского округа указал, что "последовательность заключения договоров купли-продажи и лизинга не является определяющим моментом для квалификации спорного договора". Особое внимание обращается судами на то обстоятельство, был ли поименован продавец имущества и был ли продавец поставлен в известность о цели приобретения имущества.

Так, договор лизинга, в котором отсутствовало обязательство лизингодателя приобрести имущество у определенного лизингополучателем продавца, был признан незаключенным. При вынесении данного решения суд принял во внимание также и то обстоятельство, что продавец не был поставлен в известность о том, что имущество приобретается для передачи в лизинг. Поскольку договор фактически исполнялся, он был признан договором аренды с правом выкупа.

Суды, рассматривающие конкретное дело, принимают во внимание все обстоятельства заключения и исполнения договора, включая предшествующие договору переговоры и переписку, последующее поведение сторон и т.д.

Таким образом, можно заключить, что, хотя ФЗ-122 и не учитывает особенности лизинговых сделок (в первую очередь в части момента заключения договора лизинга), это не является препятствием к заключению договоров лизинга недвижимости и не влечет для сторон каких-либо неблагоприятных последствий.

Внесение изменений в договор финансовой аренды.

Требование государственной регистрации договора лизинга недвижимости порождает необходимость регистрации изменений существенных условий заключенного договора. В частности, в ходе исполнения лизингового договора у сторон может возникнуть необходимость изменить размер лизинговых платежей. Будет ли такое изменение правомерным при отсутствии государственной регистрации?

Так, по одному из дел арендатор ссылался на то, что изменения договора в части размера арендной платы должны подлежать государственной регистрации и вступают в силу с момента такой регистрации. Однако суд посчитал, что изменения, вносимые в договор аренды в части изменения размера арендной платы, не влекут возникновения, перехода или прекращения прав на недвижимое имущество и не подлежат государственной регистрации.

Такой вывод суда достаточно спорен. В данном случае не учтено, что регистрации подлежат не только права на недвижимое имущество, но и сам договор. Поскольку соглашение об изменении гражданских прав и обязанностей в соответствии со ст. 420 ГК РФ признается договором, то, несомненно, что указанные изменения должны быть зарегистрированы и вступают в силу с момента регистрации. Президиум ВАС РФ также полагает, что соглашение сторон об изменении размера арендной платы подлежит обязательной государственной регистрации, поскольку является неотъемлемой частью договора аренды и изменяет содержание и условия обременения, порождаемого договором аренды.

Еще раз отметим, что требование о государственной регистрации в равной мере распространяется на все изменения, касающиеся существенных условий договора.

Вопросы текущей эксплуатации объекта недвижимости и заключения договоров с поставщиками коммунальных услуг.

Серьезные проблемы могут возникнуть уже после проведения сделки купли продажи и заключения договора лизинга и ипотеки – в процессе обычной эксплуатации недвижимости.

Это касается заключения договоров на горячее и холодное водоснабжение, снабжение электроэнергией, прием сточных вод, телефонизацию объекта, вентиляцию и кондиционирование, лифтовое хозяйство, текущее поддержание всех систем и коммуникаций в работоспособном и безаварийном состоянии.

Кроме того, встают вопросы поддержания самого объекта недвижимости в надлежащем состоянии – проведение текущего косметического ремонта, содержание придомовой территории, кровли, фасадов, вывоз мусора и т.д., и т.п. Конкретный список вопросов диктуется конкретным объектом недвижимости и его назначением (производство, офис, склад, и т.п.)

Эти вопросы возникают как для отдельно стоящего здания (лизингодатель в таком случае, как правило, сам становится абонентом поставщиков услуг), так и при эксплуатации встроенно-пристроенных помещений (как правило, лизингодатель выступает в роли субабонента).

Как правило, решение данных вопросов перекладывается на Лизингополучателя, лизингодатель в свою очередь проводит только контроль состояния объекта.

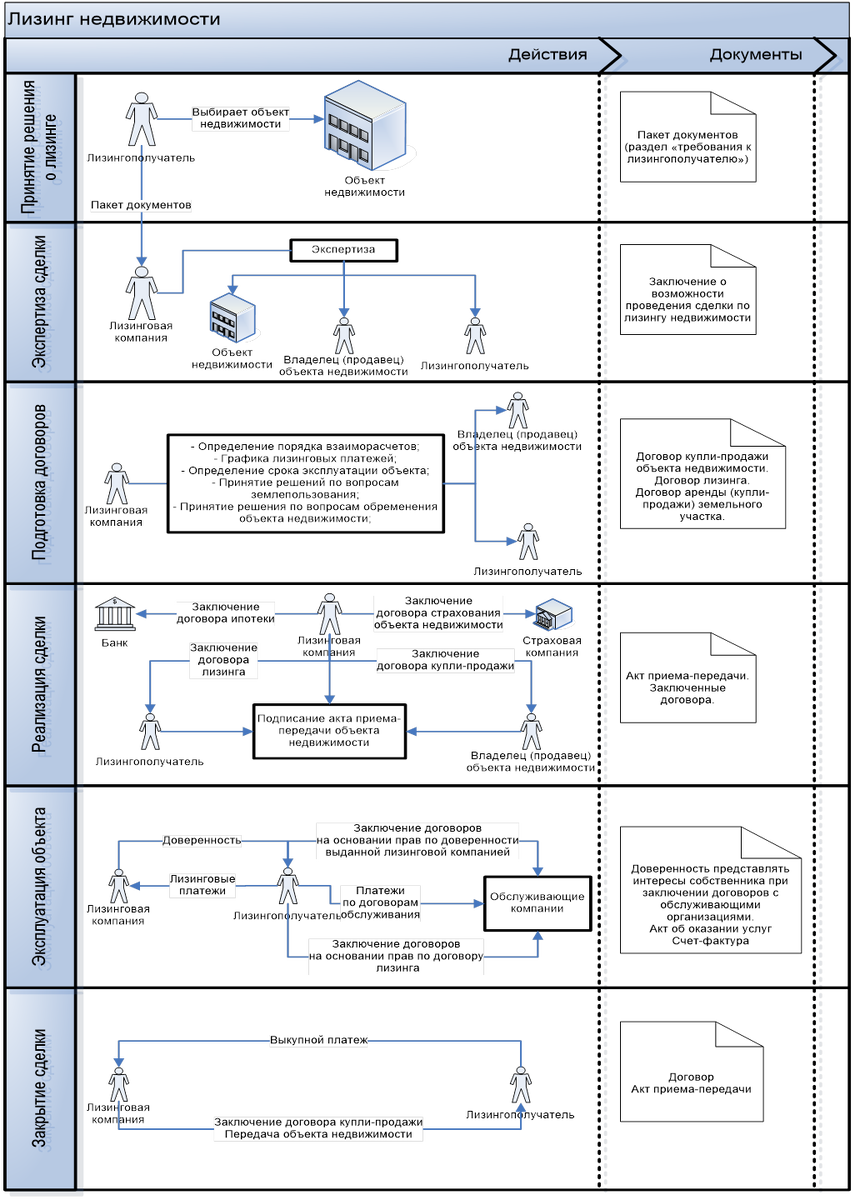

Схема сделки по лизингу недвижимости.

При совершении сделки по лизингу недвижимости лизинговая компания будет требовать дополнительно документы по Объекту недвижимости, большая часть которых должна быть у Продавца. К этому надо быть готовым и запросить эти документы заранее:

Обязательные документы:

1. Правоустанавливающий документ (Договор купли-продажи (мены, дарения, решение суда, ….).

2. Свидетельство о регистрации права (Росреестр).

3. План первичного (вторичного) объекта недвижимости с кадастровым номером.

4. Технический паспорт на здание с поэтажными планами и ведомостью помещений.

5. Правоустанавливающие документы на используемый земельный участок (Договор аренды, свидетельство о собственности, …) соответствующим образом зарегистрированные в регистрирующем органе. Если таковых нет, то пояснение почему не урегулированы земельные отношения.

6. Документы, подтверждающие полномочия лиц (на момент подписания) подписавших правоустанавливающий документ, а также правомочность совершения сделки.

Желательные документы:

7. По возможности, указанные выше документы по предшествовавшим сделкам, как учредительные, так и правоустанавливающие.

Крайне желательно:

8. Договоры на коммунальные услуги – тепло, горячая вода, холодная вода, стоки, электричество, вентиляция и кондиционирование, подъемно-лифтовое хозяйство, и т.д. и т.п.

9. Схемы разводки и подключения коммунальных сетей.

Всё про лизинг вы можете прочитать в моей книге "Лизинг на практике. Пособие по работе с лизинговыми компаниями". Книгу в электронном виде можно приобрести на сайте издательства: полезныекниги.рф/5001

Ставьте лайки и подписывайтесь на канал.