Наличие номинального директора – один из важнейших признаков использования схем уклонения от уплаты налогов. Об этом прекрасно осведомлены сотрудники фискального ведомства, а потому участники хозяйственных отношений во избежание неприятностей должны проявлять осторожность при работе с независимыми контрагентами и дружественными компаниями. Для этого необходимо знать, по каким признакам налоговики определяют номинальный характер директорских полномочий, и какие юридические последствия такое решение контролеров за собой влечет. В этом нам помогут примеры из судебной практики за последние годы.

Итак, кто же такой – номинальный директор организации? Это человек, который согласно сведениям, размещенным в реестре, является руководителем юридического лица, но при этом не выполняет реальных управленческих функций. Это делает другой человек.

Негативные последствия

Если принято решение о признании директора номинальным, то это может повлечь за собой следующие отрицательные последствия.

После того, как организация в течение 30 дней после выявления налоговиками номинального характера директорских полномочий не исправит записи в реестре, в него вносится пометка о недостоверности сведений в соответствии с п. 6 ст. 11 Федерального закона от 08.08.2001 № 129‑ФЗ «О государственной регистрации юридических лиц и ИП». Инспекторы обязаны проверять информацию о номинальном характере директорских полномочий даже в том случае, когда сам руководитель подает заявление о том, что выполняет свои обязанности фиктивно, поскольку такой директор в дальнейшем может отказаться от своих слов (см. постановление АС Дальневосточного округа от 04.02.2019 № А51-5591/2018 и постановление АС Западно-Сибирского округа от 13.05.2019 № А46-9805/2018).

А когда организация на протяжении шести месяцев после выявления признаков номинального директора не внесет в реестр подлинных сведений, фискальное ведомство имеет право исключить такое юридическое лицо из ЕГРЮЛ в соответствии с положениями подп. «б» п. 5 ст. 21.1 Закона № 129‑ФЗ.

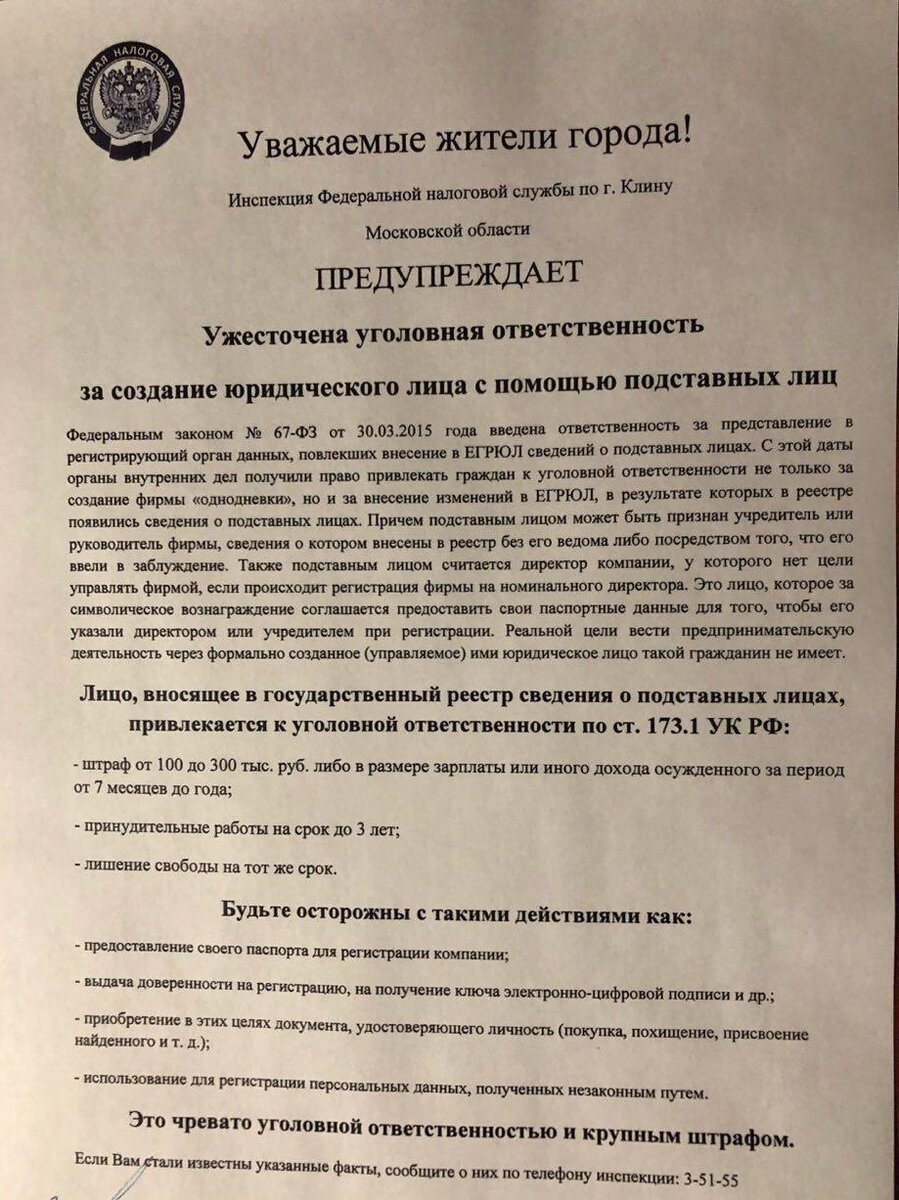

Кроме того, гражданину, который номинально исполнял руководящие обязанности на посту директора организации, грозит уголовная ответственность по ст. 173.2 УК РФ (представление документа, удостоверяющего личность, или выдачу доверенности для внесения в ЕГРЮЛ сведений о подставном лице). В рамках санкции этой статьи гражданина могут оштрафовать на сумму до 300 тысяч рублей или даже назначить исправительные работы на срок до двух лет. И эта статья работает на практике (см. постановление АС Северо-Западного округа от 01.02.2019 № А05-999/2018).

Если номинальному директору удается избежать уголовного наказания – ему грозит административная ответственность. На основании ч. 4 ст. 14.25 КоАП РФ он может быть оштрафован на сумму до 10 тысяч рублей, а повторное совершение такого правонарушения (предоставление недостоверных сведений в ЕГРЮЛ) влечет за собой уже дисквалификацию на срок до трех лет с внесением в соответствующий реестр. И такие меры также применяются на практике (см. постановление АС Северо-Западного округа от 01.02.2019 № А05-999/2018).

И, наконец, гражданско-правовая ответственность в виде обязанности номинального директора солидарно возмещать убытки вместе с реальными руководителями компании. Таковы требования закона, на этом строится судебная практика (см. ст. ст. 61.10, 61.20 Закона от 26.10.2002 № 127‑ФЗ «О банкротстве», п. 6 постановления Пленума ВС от 21.12.2017 № 53, постановления АС Поволжского от 08.07.2019 № А12-23540/2018, Западно-Сибирского от 24.01.2019 № А27-17314/2014 округов).

В то же время размер такой ответственности для номинального директора может быть снижен на основании решения суда, но полное ее исключение невозможно, поскольку у такого лица имеются реальные возможности по принятию управленческих решений (см. постановление АС Дальневосточного округа от 13.03.2019 № А04-11327/2017).

Признаки и претензии

Какими признаками руководствуются контролеры, когда указывают на номинальный характер директорских полномочий, какие претензии при этом они выдвигают? Рассмотрим ключевые аспекты этой проблемы.

Во время допроса руководитель признается в том, что исполнял свои полномочия номинально, на практике он не принимал реального участия в работе компании.

Практика показывает, что суды такие показания учитывают в тех случаях, когда речь идет о вычетах по НДС либо о признании расходов в рамках исполнения сделки. При этом номинальные директоры, чтобы придать своим показаниям достоверность, могут рассказать, каким образом они получили свою должность, за какое вознаграждение. Речь, как правило, идет о суммах порядка 10 тысяч рублей, соответствующие предложения в последнее время все чаще появляются в соцсетях. Однако если человек заявляет о фиктивном характере своих полномочий в надежде избежать солидарной ответственности вместе с реальным руководителем – это ему не поможет. Практика знает случаи, когда даже наделенные реальными полномочиями руководители пытались выдать себя за номинальных директоров.

Какие рекомендации в связи с этим мы можем дать предпринимателям?

Если вы имеете дело с мало знакомым вам контрагентом, то деловые встречи при подписании договоров лучше всего организовать на своей территории (пропускной режим приветствуется). Позаботьтесь о том, чтобы при такой встрече присутствовали надежные свидетели. Тогда опровергнуть реальный характер своих полномочий директору контрагента будет гораздо сложнее.

Если директору дружественной компании грозит допрос в налоговой инспекции – проведите с ним небольшой инструктаж, поясните ему, как нужно отвечать на те или иные вопросы, чтобы продемонстрировать свою осведомленность о деятельности возглавляемой им компании. Противоречия в показаниях производят дурное впечатление на контролеров. А дальнейшие ссылки на забывчивость или плохое самочувствие не помогут вам снять обвинения в номинальном характере полномочий директора. И помните: протокол любого допроса может быть опорочен, если в нем отсутствует отметка о предупреждении об уголовной ответственности за дачу ложных показаний. Точно такие же рекомендации можно дать и тем, кто оказался в такой ситуации, когда директор контрагента сообщает в суде, что не принимал участия в деятельности и регистрации компании, никому не предоставлял свои паспортные данные (см. постановления АС Волго-Вятского округа от 30.01.2019 № А39-2042/2018, от 14.01.2019 № А28-15718/2017; постановление АС Западно-Сибирского округа от 06.02.2019 № А67-5535/2018; постановление АС Восточно-Сибирского округа от 24.06.2019 № А19-16709/2018; постановление АС Северо-Западного округа от 18.01.2019 № А56-9463/2018; постановление АС Поволжского округа от 08.07.2019 № А12-23540/2018; постановление АС Восточно-Сибирского округа от 17.06.2019 № А19-8757/2018; постановление АС Западно-Сибирского округа от 13.05.2019 № А46-9805/2018; постановление АС Северо-Кавказского округа от 06.06.2019 № А53-23892/2018).

Что интересно: в соответствии со ст. 51 Конституции РФ человек имеет право не свидетельствовать против себя, однако на практике суды склонны подобное молчание расценивать как косвенное подтверждение номинального характера полномочий директора (см. постановление АС Северо-Западного округа от 28.03.2019 № А44-1498/2018).

Еще один признак номинального характера деятельности директора – отсутствие его заработной платы в ведомости компании, которую он якобы возглавляет. Разумеется, с нее никто не перечисляет страховые взносы, не уплачивает НДФЛ. И суды на подобные аргументы реагируют (см. постановление АС Западно-Сибирского округа от 19.02.2019 № 67-4063/2018). Так что директора ваших дружественных компаний должны получать реальную зарплату на среднерыночном уровне, с которой следует аккуратно исчислять страховые взносы и НДФЛ. Воздействовать в этом плане на независимых от вас контрагентов, разумеется, невозможно.

Возможна такая ситуация: сотрудники сообщают контролерам, что в их компании «трудится» номинальный директор. Контролеры попытаются проверить подобные сведения путем проведения допроса директора. На что они будут обращать внимание? Известно ли директору местонахождение главного офиса возглавляемой им компании? Кто выступает ключевыми контрагентами компании по важнейшим сделкам? Какова численность персонала компании? Поэтому руководители дружественных компаний и независимых контрагентов должны адекватно отвечать на подобные вопросы (см. постановление АС Западно-Сибирского округа от 29.03.2019 № А27-12830/2018; постановление АС Московского округа от 26.04.2019 № А40-44152/2018; постановление АС Северо-Кавказского округа от 05.04.2019 № А53-8016/2018; постановление АС Северо-Западного округа от 20.06.2019 № А56-79607/2018; постановление АС Восточно-Сибирского округа от 17.06.2019 № А19-8757/2018).

Налоговики выяснили, что подпись директора исполнена неизвестными лицами. В таких случаях проверяющие назначают почерковедческую экспертизу. Но и положительный результат такой экспертизы не будет считаться решающим доказательством. Номинальный директор может сослаться на то, что ему давали на подпись пустые бланки, или он подписывал документы даже не читая. Если в деле присутствует факсимильная подпись – это только добавляет сомнений налоговикам. Так что в реальной хозяйственной деятельности нужно всегда следить за тем, чтобы все документы подписывались только надлежащими лицами. Кроме того, подлинность чрезмерно краткой подписи не сможет подтвердить даже квалифицированная экспертиза. Желательно, чтобы под документом стояла не корявая закорючка, а размашистая отработанная подпись (см. постановления АС Дальневосточного от 24.04.2019 № А73-9672/2018, Северо-Западного от 12.04.2019 № А56-90881/2018 округов; постановление АС Северо-Западного округа от 30.05.2019 № А42-7284/2015; постановление АС Северо-Западного округа от 18.04.2019 № А56-3298/2018;

постановление АС Северо-Западного округа от 16.01.2019 № А21-10803/2017).

Ваш директор бомж? Пенсионер? Судимый? Сегодня руководитель солидной компании должен отличаться неплохим управленческим опытом, приличным образованием и безупречной деловой репутацией. Что должны думать проверяющие, когда выясняется, что директором проверяемой компании числится пенсионер, низкооплачиваемый сотрудник сторонней организации или человек, отбывающий реальный срок лишения свободы? На практике известны случаи, когда директором компании «назначался» покойник. Наверное, тем компаниям, которые не хотят в дальнейшем получить неприятности по линии налогового контроля, стоит подумать над тем, чтобы назначать на пост директора вполне еще трудоспособных людей с социальным статусом хотя бы среднего уровня. Такие рекомендации стоит дать дружественным компаниям, а статус директора независимых контрагентов нужно проверять при личной встрече (см. постановление АС Дальневосточного округа от 08.04.2019 № А73-11311/2018; постановление АС Западно-Сибирского округа от 02.07.2019 № А27-13379/2018; постановление АС Поволжского округа от 28.03.2019 № А57-9525/2018; постановление АС Северо-Западного округа от 30.05.2019 № А42-7284/2015).

Официально оформленное заявление человека в полицию о том, что он потерял паспорт до момента принятия важного хозяйственного решения – очевидное доказательство мнимого характера его руководящей деятельности на посту директора (см. постановление АС Уральского округа от 26.07.2019 № А76-19673/2017). Разумеется, следует всячески избегать хозяйственных контактов с подобными компаниями.

Иногда номинальность директора становится очевидной ввиду его продолжительного нахождения за границей во время ведения возглавляемой им компанией предпринимательской деятельности. И такой аргумент опровергнуть сложно: пересечение границы фиксируется официально, с этим спорить сложно. Разумеется, на пост директора лучше назначать человека, который большую часть времени находится в России и в том же городе, где располагается его компания (см. постановление АС Западно-Сибирского округа от 06.06.2019 № А81-5461/2018).

Ваш директор – многостаночник, он руководит работой сразу нескольких компаний? Контролеров это обстоятельство, безусловно, насторожит. Да и суды считают такой признак явным свидетельством номинального характера деятельности директора. Независимых контрагентов стоит пробить на эту тему по данным фискальных органов. А руководители дружественных компаний на всякий случай должны знать специфику работы его компании (см. постановления АС Московского от 25.01.2019 № А40-206067/2017, Поволжского от 05.02.2019 № А65-7930/2018).

Еще одно важное свидетельство того, что компанию формально возглавляет номинальный директор: ключ Электронной цифровой подписи находится не у него, а у другого человека. Разумеется, налоговики поставят под сомнение абсолютно все документы, удостоверенные такой подписью. Это – весомый аргумент для принятия соответствующего судебного решения. Но верно и обратное: если директор располагает собственной ЭЦП – это реальный руководитель компании (см. постановление АС Северо-Западного округа от 15.03.2019 № А42-9582/2017; постановление АС Дальневосточного округа от 04.02.2019 № А51-5591/2018).

Думайте сами

В заключение хочу обратить ваше внимание на следующее обстоятельство. Все обозначенные выше признаки номинального характера директорских полномочий, которыми руководствуются налоговики и арбитры, не выходят за рамки обычного здравого смысла, они не требуют чрезмерно серьезных аналитических усилий от контролеров и судей.

Отсюда вывод: тот же самый здравый смысл стоит использовать и предпринимателям.

Подписывайтесь на мой канал Яндекс Дзен: "Жизнь с налогами и без налогов" или Telegram "Жизнь с налогами и без" и будьте в курсе всех самых важных событий, связанных с налогами и не только!