Согласно моему кредитному договору, вносить досрочные платежи можно было только после того как банк переведет второй транш застройщику [программа ипотеки в рассрочку]. Как только появилась такая возможность, то ежемесячно в день платежа стал по тихой грусти гасить тело долга [срок кредита]. Уже сократил 5 месяцев.

В этой статье подготовил для вас визуализацию графиков платежей и интересные математические выкладки, которые касаются ипотеки. Поехали!

Для тех кто на канале впервые. Тут пишу про ипотеку, делюсь опытом, шишками и наблюдениями. Иногда упарываюсь по деталям. Сегодня именно такая статья. Приятного чтения!

Начнем возиться с цифрами

Для исходных данных я взял свой график платежей с 2020 по 2037г. А все из-за того, что по причине досрочки и второго транша от банка он видоизменился по крайним годам.

Да, сразу скажу, что при расчетах не учитывается оплата страховок и получение вычетов. Здесь этим можно пренебречь. А в жизни не надо.

Перед вами классический аннуитетный (ну и словечки) договор - когда сначала выплачиваются проценты по кредиту, а потом тело долга. В разных долях.

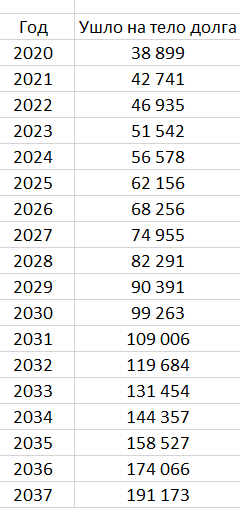

Теперь давайте копать глубже. Взглянем на величину долга, которую мы отдаем ежегодно.

Таким образом, выходит следующее: средние ежегодные отчисления составляют 96 793р. за год. Учитывая, что ежемесячный платеж у нас постоянный, то пропорционально меняется величина выплаты процентов по кредиту.

Добавим еще важный столбец - "Интегральная сумма"

Так, погнали визуализировать

Сейчас завариваются сложные щи. Добавим на синию линюю уравнение, которое ее описывает (это эксель такой красавчик):

Итого, выходит, что ипотека - это последовательное решение уравнения "y = 35435e^0,0936x". Какая непрерывная и эластичная функция вышла. Языком математики получается так.

Y - финансы. X - время

И на это уравнение мы как раз влияем досрочными платежами. Представьте, что будет если сокращать срок? Правильно, будет приниматься форма классической экспоненты. Если будем снижать величину платежа, то функция на одном из отрезков станет более линейной.

В чем еще прелесть нелинейного уравнения такого - а в том, что на разных отрезках времени будет разная чувствительность по досрочным платежам. В самом начале влияние идет сильное на срок, а далее (примерно после трети долга) на тело платежа

Понимаю, сложно. Надо отвлечься. Самое время вспомнить ранюю фильмографию Митхуна Чакраборти

Продолжим.

Что еще интересного?

Посчитал еще для вас вот такую штуку. Согласно графику платежей, ежемесячно мы отдаем одну и ту же сумму. Внутри нее меняется только соотношение платежа на сам кредит и проценты. Вот как вышло:

Чтобы стало нагляднее вынес все на диаграмму:

Как мы видим с каждым годом все меняется также нелинейно. Давайте перейдем к выводам.

Какие напрашиваются выводы?

Благодаря таким математическим выкладкам понял для себя следующее. Для эффективного досрочного закрытия лучше в самом начале кидать дополнительные средства на тело долга. А потом снижать совместно величину платежа и срок.

Помним, что есть точка по времени, когда сраниваются плечи по телу и процентам. До туда и ведем

На какую ежемесячную переплату ориентироваться? На мой взгляд, эффективно будет взять последний год из графика (2037г.) и разделить выплату по кредиту на 12 месяцев:

Получилось 15931р. в месяц. Почему именно так? Потому что при таком раскладе мы за год сразу несколько лет сможем закрыть. Ну и получится, что при любом платеже мы всегда будем больше гасить долг, чем отдавать процентов.

Послесловие

В реальности уже гашу ипотеку досрочно ежемесячно, прикольное ощущение кстати. Всем советую. А вот описанный выше способ действительно возьму на заметку и вооружение.

Есть что добавить (по существу) - пишите в комментариях.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!