Приветствую на канале "Кредит и Лизинг"!

Здесь я буду рассказывать об основах кредитных и лизинговых отношений.

В этой статье будет рассказано о том, что не надо брать валютные кредиты.

Кредиты в иностранной валюте исторически предлагаются почти всеми банками. Ставки по валютным кредитам ниже, чем по рублёвым кредитам, иногда в 2-3 раза ниже. Этим рекламным моментом и пользуются кредитные консультанты, предлагающие кредиты в валюте.

Здесь рекомендация очень простая – если у вас есть доходы в валюте (или доходы номинированы в валюте), то валютный кредит брать можно. Но далеко не все у нас футболисты :(.

Тем, у кого нет валютных доходов, брать валютные кредиты категорически не рекомендуется. Особенно это относится к долгосрочным кредитам, например, к валютной ипотеке.

Оценить риск просто, достаточно перед тем как взять валютный кредит, посмотреть курс валюты за последний период. Только не за год-два, как это обычно показывают банковские консультанты, а за больший период.

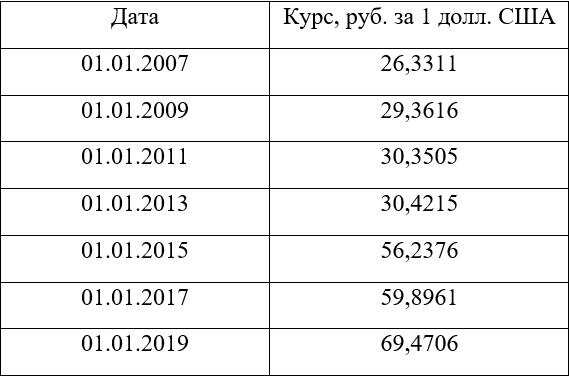

Например, посмотрите на курс рубля к доллару США по годам в цифрах:

За 12 лет курс доллара вырос в 2,64 раза. Какие ещё нужны комментарии? Никакие маленькие процентные ставки не дадут экономии при таком росте курса валюты. Тело кредита увеличится в те же 2,64 раза.

Помните, год-два назад по телевизору было много репортажей про людей, которые взяли валютную ипотеку. С моей точки зрения, эти люди, видимо, даже на такой простейший анализ были неспособны. Не повторяйте их ошибки!

Ни один эксперт не предскажет правильный курс рубля через несколько лет. Не рискуйте.

Это график курсов доллара (зелёный) и евро (красный) к рублю за последние 17 лет:

Делайте выводы сами, не слушайте кредитных консультантов, потом расплачиваться не им, а вам.

Всё про кредиты физическим лицам вы можете прочитать в моей книге "Взять и (не)отдать кредит". Книгу в электронном виде можно приобрести на сайте издательства: полезныекниги.рф/5002

Ставьте лайки и подписывайтесь на канал.