По итогам 2016 – 2018 гг., автомобильную промышленность в России многие признают успешной, несмотря на общемировой тренд на сокращение производства автомобилей. Безусловно, растущие темпы производства связаны с программами импортозамещения и локализацией производства зарубежных брендов. Это является трендом развития автопрома на ближайшее время. Примером тому является открытие в начале 2019 г. завода "Mercedes" с проектной мощностью 25 тыс. автомобилей в год. Возобновлено производство марки Opel на заводе ПСМА Рус. Наиболее показателен будет рост объема отечественных комплектующих в доле производства не в объеме, а в изготовлении технически сложных деталей. Это, в свою очередь, будет являться катализатором роста смежных отраслей промышленности. Стимулом к такому процессу, на мой взгляд, должна послужить отмена льгот на импорт авто компонентов.

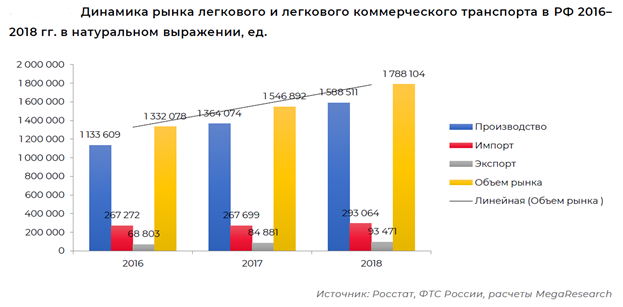

Рост рынка в натуральном выражение составил 16%. Драйвером этому послужили инструменты стимулирования потребительского спроса. В России действовало сразу несколько таких программ: trade-in, утилизация, льготное кредитование и его «подпрограммы»: «Первый автомобиль», «Семейный автомобиль», «Русский Тягач», «Русский Фермер», «Свое дело». По итогам 2018 г., количество автомобилей, проданных в кредит, увеличилось на 11% и почти достигло докризисного уровня 2014 г.

Не смотря на увеличение роста производства общий объем продаж за 1 полугодие 2019 г. снизился на 2,4%.

Таким образом, на графике видно, что падение рынка началось уже в феврале 2019 г. В марте был небольшой рост, связанный, скорее всего, с фактором конца квартала. Самый большой провал наблюдался в мае – это 6,7%. В июне ситуация немного выправилась, но здесь нужно иметь в виду два момента: конец квартала и распродажа “Форда”.

К основным причинам уменьшения объема продаж можно отнести:

- Рост цен при продолжающемся снижении доходов населения. Автомобиль снова превратился из средства передвижения в роскошь.

- Снижение эффективности мер по стимулированию спроса. Текущие программы господдержки уже не помогают росту рынка, а скорее удерживают его от еще большего падения.

- Смещение спроса в сторону б/у рынка и увеличение времени владения автомобилем.

- Сокращение ассортимента.

Что касается перспектив развития рынка до конца 2019 г., то многие эксперты сходятся во мнении об отсутствии предпосылок для его роста. Прогнозируется падение до 5%. Рост цены на автомобили будет продолжаться, не смотря на локализацию производства. В то же время, при условии увеличения объема и эффективности государственных программ, направленных на стимулировании автовладельцев на приобретение нового автомобиля, падение может быть минимизировано до 2,5 %. Такие меры, как запрет эксплуатации автомобилей, достигших определенного срока эксплуатации, крайне недопустимы. Стимулирование обновления устаревающего автопарка путем запретов многим кажется неприемлемым. В части государственных программ необходимо возобновить программу Trade-in и увеличить порог стоимости автомобилей, попадающих под государственные программы. Это послужит реальным стимулом к приобретению нового автомобиля. В 2018 г. по программе Trade-in приобрели порядка 1,2 млн. новых автомобилей.

Текущая ситуация на рынке определила несколько трендов:

- Уменьшение объема продаж в среднем ценовом сегменте. Продажи смещаются в сторону эконома с сохранением премиального класса.

- Более глубокое внедрения цифровых технологий в документооборот, к которому можно отнести электронные полисы страхования и ПТС.

- Увеличения объема автомобилей для краткосрочного использования. Это увеличение каршеринга и парка такси. Доля парка каршеринга к 2025 г. может достичь 10%.

- К возможному тренду можно отнести переход на газомоторное топливо. Хотя рост цен на газ, в последнее время, уменьшает экономическую выгоду использования данного оборудования.

Хочешь получать полезную информацию быстрее? Подпишись на наш Telegram канал https://t.me/lcv_service

С уважением к Вам и вашему бизнесу.

Горбунов Сергей.