Можно ли заглянуть вперёд на три года, год, этак, в 2022-й? Да, можно! И такую возможность даёт нам Центробанк. Давайте разбираться.

ВВП в России растёт настолько, насколько ему позволяет реальная денежная масса (денежная масса с поправкой на инфляцию, график 1).

Чтобы посчитать реальную денежную массу (а, следовательно, и соответствующий ей расчётный ВВП), необходимы всего два показателя: номинальная денежная масса и инфляция.

Что в планах у ЦБ

Центробанк даёт нам уникальную возможность увидеть, как будут развиваться эти показатели (а значит и ВВП) в ближайшие три года (2020-2022).

Дело в том, что в понедельник 9 сентября на сайте ЦБ опубликованы основные направления денежно-кредитной политики (ДКП) на ближайшие три года[1] .

Можно ли быстро понять, что для роста ВВП означает это многостраничный (более 150 страниц) документ? Да, можно.

(И делаю я это не в первый раз: об «Основных направлениях…» прошлых лет см. «Денежный светофор: включите экономике зелёный» и «Будет ли экономический рост до 2020 года»)

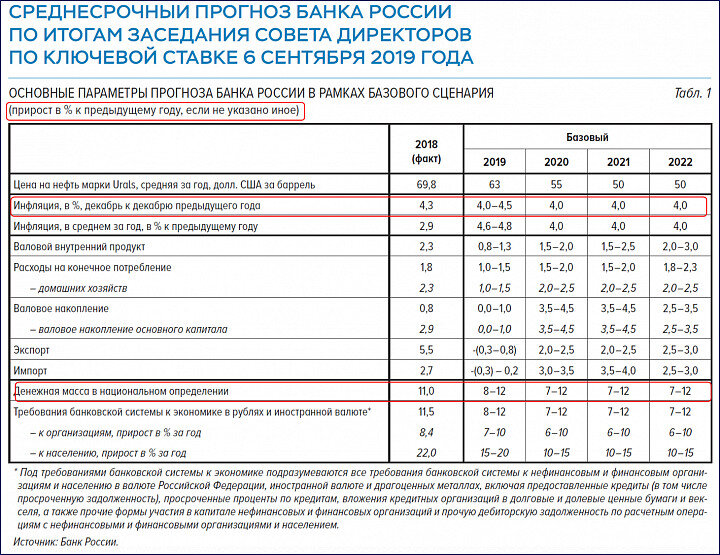

Документ, в частности, содержит информацию о динамике денежной массы и инфляции до конца 2022 года (таблица 1, стр. 30).

Источник: ЦБ РФ

ЦБ планирует рост денежной массы не выше 12% (если точнее, то 7-12%) при инфляции в 4%.

Это означает, что реальный (за минусом инфляции) рост денежной массы составит 3-8% вплоть до 2022 года.

Всё! Этого достаточно, чтобы понять, какой в этом случае будет рост ВВП. Ведь между реальной денежной массой и ВВП существует практически стопроцентная зависимость (см. график 1).

Учитывая эту жёсткую зависимость между РДМ и ВВП, мы можем рассчитать, какими темпами будет расти ВВП при такой денежно-кредитной политике ЦБ (график 2).

Источники: ЦБ, Росстат, расчёты С. Блинова

Красным пунктиром показано, какая динамика ВВП нас ожидает, если планы ЦБ по денежно-кредитной политике будут реализованы.

ДКП, планируемая Центробанком, приведёт к тому, что ВВП, после просадки ниже 1% в 2019 году, выйдет на среднегодовой уровень роста 1,5% в 3 квартале 2020 года, и останется таким до конца 2022 года.

Практические выводы

Вывод первый: трёхпроцентного роста не будет

При таких планах ДКП роста ВВП на 3% достигнуть невозможно. Это значит, что рост ВВП на 2-3% в 2022 году, заложенный Центробанком в базовый сценарий (см. таблицу 1), не будет достигнут. Такой рост попросту невозможен, так как противоречит жёсткой взаимосвязи между РДМ и ВВП (см. график 1).

Вывод второй: всё может быть ещё хуже

Но 1,5% - это не самый плохой вариант при такой политике ЦБ. Тому есть две причины.

Может подвести и инфляция. Как мы уже видели, Центробанку не всегда удаётся удержать её в пределах целевых четырёх процентов: в 2018 году она подскакивала до 5,3%. Рост инфляции означает снижение темпов РДМ и, соответственно, темпов ВВП.

Значит ВВП в этом случае будет ещё ниже диапазона 0,6-1,5%, показанного на графике 2.

Во-вторых, в рисковом сценарии ЦБ собирается сжимать РДМ даже «в плановом порядке». Рост денежной массы в этом сценарии отстаёт от роста цен. Так, в 2020 году при средней инфляции 7% (6,5-7,5%), ЦБ планирует наращивать денежную массу в среднем лишь на 4,5% (2-7%), таблица 2.

Источник: ЦБ РФ.

Казалось бы, оптимистичный сценарий под названием «Высокие цены на нефть» (табл.2) мог бы привести к результатам получше. Но, увы, ЦБ планирует и здесь продолжать всю ту же жёсткую политику: денежная масса растёт в этом сценарии на 8-13%, практически так же, как и в базовом (7-12%).

Итоговый вывод

Планы денежно-кредитной политики Центробанка не предусматривают роста экономики выше полутора процентов (по ВВП) в ближайшие три года, но всё может быть даже хуже.

[1] «Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов» (проект).