Простой инструмент для вычислений (в excel)

Работа с облигациями сопряжена с нечастыми, несложными, но весьма кропотливыми вычислениями. Каждый раз, когда требуется совершить операцию с облигацией (будем говорить о покупке), необходимо определить, насколько выгодной она будет. Например, если облигация продаётся по 103%, ставка купона — 12% годовых и до погашения три года, то такая облигация может быть выгодным вложением. А если облигация продаётся по 103% со ставкой купона 7% годовых и до погашения осталось несколько дней, то такие вложения приведут к потере денег. Для определения того, выгодной будет покупка или нет, я ориентируюсь на простую доходность к погашению. Обсуждение того, какие виды доходностей облигаций бывают и почему я использую именно эту, оставим за пределами данной статьи. Далее по тексту, если не оговорено иное, я подразумеваю простую доходность к погашению и облигации, номинированные в рублях.

Вычисление доходности к погашению подразумевает, что вы для расчётов используете номинал облигации в рублях и определяете сумму будущих выплат в рублях, причитающихся по данной облигации. После этого вы соотносите получившуюся цифру с первоначальными вложениями и сроком к погашению. В итоге получаете доходность, выраженную в процентах годовых.

Будущие выплаты в рублях можно определить математически, т.к. номинал облигации и ставка купона заранее известны, либо воспользоваться информационными сервисами наподобие Rusbonds.ru. Вычисление суммы будущих выплат в рублях может осложниться тем, что у многих облигаций ставка купона переменная, а некоторые выпуски подразумевают амортизацию долга. Использование информационных сервисов решает эту проблему, но добавляет сложностей в обработке результатов.

В частности, Rusbonds.ru ежедневно для каждого выпуска публикует сведения о доходности к погашению — как простой, так и эффективной. Проблема в том, что на эти данные нельзя полностью положиться, т.к. ликвидность облигаций часто бывает невысокой, и не всегда доступны те котировки, на основании которых Rusbonds.ru вычисляет доходность. Теоретически, можно настроить терминал так, чтобы он показывал доходность облигации для каждой заявки в очереди. Но QUIK показывает эффективную доходность к погашению, а это не то, что мне нужно. Эффективная и простая доходности к погашению коррелируют, хотя могут существенно отличаться друг от друга. В некоторых случаях эта разница может доходить до 150 базисных пунктов.

Для определения потока будущих платежей по облигации, можно использовать Rusbonds.ru и автоматизировать вычисления при помощи Excel. Но на практике это редко получается, т.к. нельзя просто скопировать данные с сайта и перенести в Excel, обязательно нужно совершать дополнительные действия, а заполнение таблицы вручную очень утомительно.

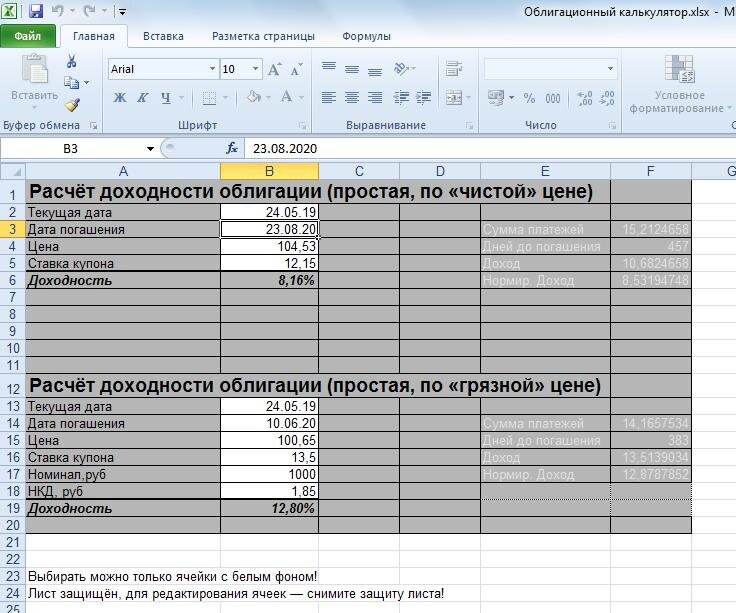

Приняв во внимание все сложности, с которыми приходится сталкиваться при выборе облигаций, я разработал собственный облигационный калькулятор. Для определения доходности с его помощью вам достаточно знать текущую дату (она подставляется автоматически), дату погашения, ставку купона и цену облигации.

Рассчитать доходность можно в двух режимах — по «чистой» и по «грязной» цене. Теоретически, наиболее правильно считать по «грязной» цене, т.к. наличие НКД увеличивает стоимость покупки облигации и снижает доходность. На практике НКД слабо влияет на доходность. Мой облигационный калькулятор показывает, что даже если вы покупаете облигацию в последний день купонного периода, то доходность вашей покупки будет максимум на пять базисных пунктов отличаться от доходности, которую вы бы получили, если бы покупали облигацию с нулевым НКД. В большинстве случаев влияние НКД ограничивается двумя-тремя базисными пунктами. Хотя при работе с облигациями каждая мелочь имеет значение, для вас как частного инвестора особой роли играть не будет, получите вы доходность, например, 9,72% годовых или 9,74% годовых. В свою очередь, размер премии/дисконта к номиналу оказывает решающее значение на итоговую доходность.

Справка по облигационному калькулятору

- Поле «Текущая дата» менять вручную не рекомендуется. Значение текущей даты подставляется автоматически.

- «Дата погашения» вводится в формате «дд.мм.гг» (без кавычек), как показано на изображении.

- «Цена» — цена облигации в процентах от номинала. В это поле внесите ту цену, по которой планируете покупать облигацию.

- «Ставка купона» — в процентах годовых, знак «%» указывать не надо.

- При расчётах по «грязной» цене «Номинал» указывается в рублях, «НКД» — в рублях.

- Когда введёте все данные в поле «Доходность», увидите простую доходность к погашению для вашей цены.

- На надписи светло-серого цвета в левой части калькулятора не обращайте внимания, считайте их отладочной информацией.

Файл калькулятора прилагается.

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!