Российский индексы, как и в целом большинство активов по всему миру чувствовали себя очень сильно на прошедшей неделе.

Ключевыми драйверами для данного движения стали договоренности о предстоящей встрече китайской и американской делегации в октябре, снижение напряженности в Гонконге, а также продолджение стимулирующей политики со стороны мировых Центробанков.

В частности, на предстоящем 17-18 сентября заседании ФРС участники уже ждут снижения ставок не менее чем на 0.5% - слабые данные с американского рынка труда усилили эту вероятность (non-farm payrols 130 тыс.в августе) . При этом в пятницу 6 сентября Банк России снизил ставку на 0.25%, оказав определенную поддержку рублю и облигациям, кривая

бескупонной доходности которых продолжает постепенное снижение, о чем совснм недавно писал выше.

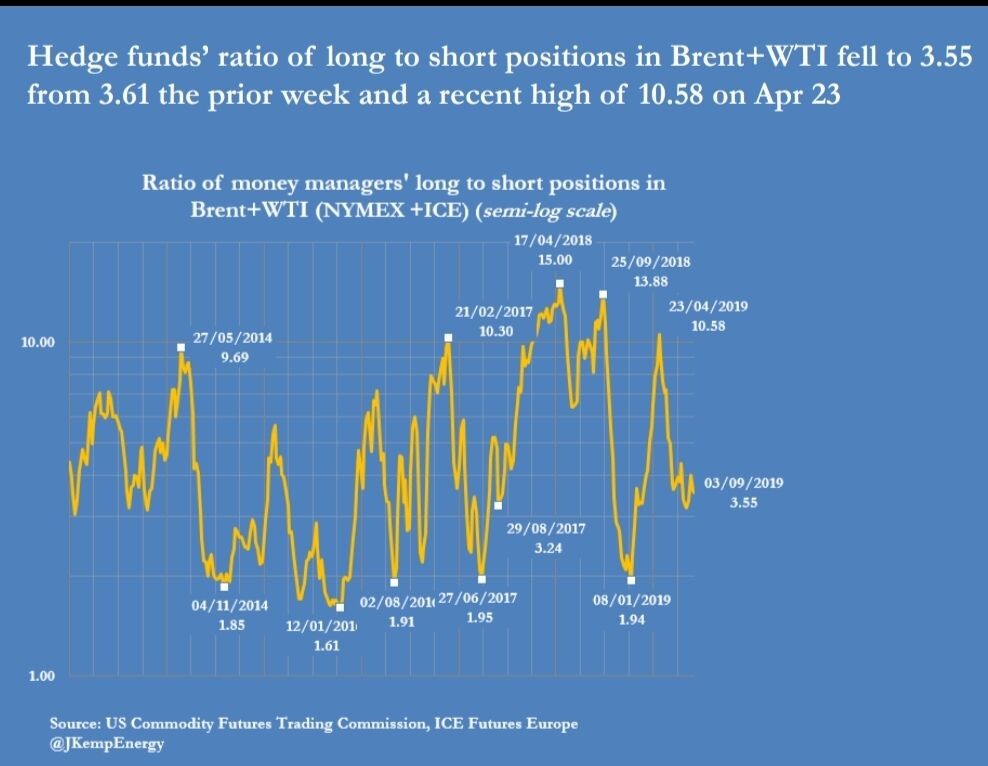

Что касается нефтяных котировок, то здесь из позитивных моментов стоит отметить ожидаемое в ближайшие месяцы размещение акций Saudi Aramco к которому власти Саудовской Аравии возможно будут пытаться поднять цены выше. Хотя у хедж фондов всё ещё преобладают позиции вниз.

И в целом не все так хорошо как кажется на первый взгляд - мировая экономика продолжает замедляться (деловая активность на графике ниже тому яркий пример) и уже введенные пошлины будут ослаблять ее еще долгие месяцы. Поэтому до конца не ясно сможет ли активное стимулирование, предотвратить глобальный кризис или только отсрочит этот процесс по времени #риски #кризис