Как только получил отчет об оценке с новой рыночной стоимостью своей квартиры-студии, то я задумался: а как возможно вытащить максимум прибыли, если бы брал жилье в качестве объекта дальнейшей перепродажи? Возникла одна идея последовательности с участием заемных средств банка.

Проконсультировался у знакомых риэлторов. Был получен ответ, что предложенное возможно к исполнению. С вами этим и хочу поделиться. Поехали!

Внимание! Предложенный способ несет исключительно рекомендательный характер. Но я сам бы подобное начал проворачивать, если бы были свободные финансовые средства. Я не призываю никого нести все свои сбережения в недвижимость. Справедливо для крупных городов

1. Начальные условия

Итак, у нас с вами на руках 500 000р., есть свое жилье. Нет особой необходимости в улучшении квартирного вопроса. А вот желание приумножить капитал присутствует. Есть официальная работа, с которой мы аки законопослушные красавчики отчисляем 2НДФЛ.

Действовать будем с помощью ипотеки.

Практика. Сканируем документы и делаем справку 2НДФЛ от работодателя

2. Находим банки с нужной ипотечной программой

Что значит с нужной? Нам надо минимизировать затраты на ипотеку. Значит, нужны банки, которые предоставляют программу рассрочки. То есть, когда до подписания акта приема-передачи заемщик платит половину платежа ежемесячно (вот у меня так было).

Окей. Нашли - зафиксировали названия. Подаем заявки в эти банки. Не одобрит один, одобрит второй. На настоящий момент программа рассрочки действует в течение 2-3 лет с даты подписания кредитного договора (зависит от банка)

Практика. Вбиваем в гугл "ипотека в рассрочку банк". Вуаля. Нашел минимум 2 из списка надежных

3. Смотрим на объекты строительства, которые аккредитовал банк

Счета эскроу, ага. Обращаем внимание на застройщиков. Важна не громкость имени, а сколько объектов он сдал, что там по отделке, как с постпродажным обслуживанием. Связано с тем, что на своих объектах застройщик действует "+/-" одинаково. Для понимания ликвидности идем по цепочке:

Застройщик-его опыт-район строительства-жилой комплекс-инфраструктура (даже планируемая)

Практика. Выбираем 2-3 объекта. Важно наличие чистовой отделки (когда осталось только мебель внести), дальше узнаете почему

4. Выбираем квартиру-студию

Почему студию? Так меньше нагрузка на бюджет и сопутствующие расходы. Плюс ко всему такой метраж еще долго будет оставаться самым ходовым.

Практика. Лично мне попался вот такой вариант

5. Бежим в адекватное агенство недвижимости

Что значит адекватное? Адекватное не берет комиссию со сделок в новостройках. Им платит застройщик. Риэлтору говорим, что подали заявки на ипотеку в банки с программой рассрочки. Говорим о выбранных квартирах и спрашиваем какой из них можно приобрести в ближайшее время. То и выбираем.

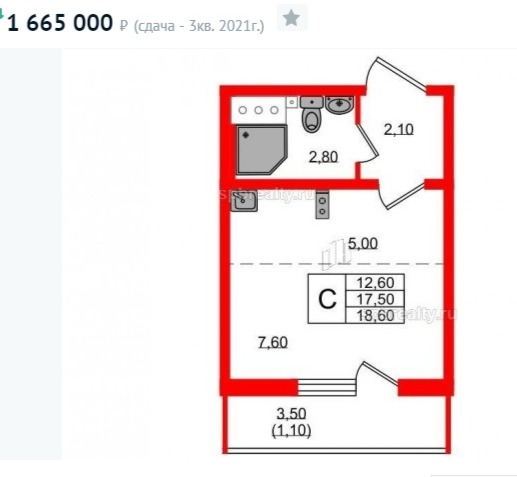

Практика. Нашли вот такую квартиру и забронировали ее

6. Проводим сделку. На первоначальный взнос пускаем не все средства

Итак. От банков вы получили одобрение. Возьмем стандартную на нынешнее время ипотечную ставку в 9.7% (согласно с данных их сайтов). Оцениваем расходы на сделку, кроме внесения первого взноса:

1. Оплата страховки жизни и здоровья: ~0.46% от тела долга

2. Оплата регистрации сделки (на моем примере): 7000р на студию

3. Первый ипотечный платеж (по рассрочке)

На сделке нам важно получить доп.соглашение об ипотеке в рассрочку с максимальной датой закрытия (вряд ли застройщик сильно прокосячит, подстраховка нужна).

Берем срок кредита в 20 лет. Важно для того, чтобы платеж был минимальным. Еще момент, сам столкнулся с тем, что в период рассрочки нельзя гасить досрочно тело долга. Эх. Ну да ладно.

Практика. Вот что вышло

График по платежам до заселения:

7. Спокойно вносим оплату за ипотеку до объявления заселения, остаток кидаем на вклад

К сожалению, повторюсь, в период рассрочки нельзя гасить тело долга досрочно (по крайней мере у меня так было). Работаем с тем что есть, вносим платежи по графику.

В 2019г. мы положили в банк 81194.5 (остаток средств) по стандартной ставке. Итак, допустим уже третий квартал 2021г..,получили такую доходность:

Практика. За 2 года рассрочки мы выплатим еще две страховки (взял такую же цифру как и при подписании договора, поскольку изменения минимальные). По другим цифрам, смотрим:

8. Меняется график платежей

У нас отсчет идет уже от уменьшенного тела долга и уже на срок в 19 лет. Объясню почему - период рассрочки два года, это время платили только половину платежа. Логично, что мы у нас так изымается год.

Практика. Также, давайте взглянем как поменяется ежемесячный платеж:

И не забываем, в сентябре 2022г. подходит трехлетний дедлайн.

9. Учитываем дополнительные платежи

Итак, застройщик пригласил на приемку. Нам нужно, чтобы особо сильных косяков не было. Девелоперу невыгодно затягивать (максимум 45 дней на устранение замечаний из акта предварительного осмотра). На приемку идем с обученным человеком из специальной компании (так надежнее). Не забываем про стоимость оценки квартиры и гос.пошлины для регистрации права собственности. Да, плюс еще вторая страховка от банка на имущество (~0.23% от тела долга).

Практика. Вот давайте эти все платежи вычтем из полученных процентов по вкладу от изначального остатка средств.

10. Обставляем квартиру

По исходным условиям задачи, у нас жилищный вопрос не горит. Квартиру мы с вами брали с чистовой отделкой, чтобы нужно было только внести мебель и жить. Только жить там будем не мы.

Мы взяли квартиру-студию у метро "Гражданский проспект". Не так далеко политех. Спрос как минимум будет среди студентов 3-4 курсов. Они уже пожили в общагах, есть какая-то платежеспособность. Конечно, есть и другие категории съемщиков.

Практика. Авито, Юла, Леруа, Икеа ныряем и ищем: стиралка, микроволновка, холодильник, роутер, простая мебель (диван, стулья, стол, шкаф). Без излишеств. Уверен, что в 2021г. можно будет уложиться в 84798.2р. на все про все. Да, пару недель придется повозиться. Нам важно, чтобы все продержалось минимум год.

11. Отчет об оценке

Получаем на руки и понимаем за какую цену можем продать там квартиру. Ориентируемся не на ту, которая заявлена крупными буквами, а на максимальную рыночную.

Практика. Для упрощения возьмем цифры из моего примера с поправкой на площадь. Предположу, что максимальная рыночная цена получится примерно в 2 800 000р.. Поскольку у меня 3 млн, но площадь на добрых семь метров больше, но на этом объекте должна питерская прописка.

12. Находим съемщиков и получаем право собственности

Право собственности получаем в МФЦ. Сейчас дают выписку из ЕГРН, возможно, к 2021г. еще как-то упростят. У нас как раз осталось свободные 2 недели до следующего ипотечного платежа. Находим съемщиков, заключаем договор аренды на 11 месяцев, дабы не нести лишние расходы за регистрацию документа.

Практика. Нам нужно сделать ежемесячный платеж такой, чтобы он как минимум покрывал ежемесячную ипотеку. Можно без учета коммуналки. Только вот гасить мы тоже будем, досрочно, тело долга. Допустим, мы нашли съемщиков за 12 000 в месяц без к/у (молодая пара студентов).

13. Платежи за 11 месяцев

Съемщики оплачивают нам ипотеку. А мы такой же величиной гасим тело долга, чтобы в итоге получить большую выгоду. Платежи по коммуналке ложатся на наши плечи (да, не самый хороший сценарий, только реальный). Посчитаем что вышло.

Практика. 11 раз студенты давали нам 12 000р., а мы 11 700 гасили на тело долга и 11 раз платили за к/у (~3000 в месяц). Считаем.

Основа основ - меньше тело долга, больше итоговая прибыль

14. За эти 11 месяцев нужно оформить и получить вычеты

В конце 2021г. подаемся на получение имущественного вычета и вычета по процентам по ипотеке.

Первый в нашем случае выгодно получить одним платежом (13% от стоимости квартиры, не более 2 000 000р. облагается налогом) ибо времени мало.

Процентный вычет - первый транш в начале 2022г., потом оформляем через работодателя (+13% к зарплате, не более 3 000 000р. облагается налогом).

Практика. Тут не нужны доп.платежи и пошлины. Достаточно регистрации на сайте nalog.ru. Теперь к снова к цифрам:

Вычет по процентам мы сохраним, чтобы снизить нагрузку от налога на продажу. А вот в феврале имущественный вычет сразу после получения положим до сентября в банк на вклад.

15. Ищем риэлтора и опустошаем квартиру

Итак, у нас снова в распоряжении месяц. Нам нужно освободить квартиру, вспоминаем чего накупили на 84798р. Продадим все за полцены. Раскупят, там сейчас нужно не за микроволновку торговаться, есть кое-что поважнее - находим риэлтора.

Ваша сделка по сути однотипна для опытного специалиста. Комиссия по таким сделкам составляет 3-5% от ее суммы. Нужно снова провести оценку (оценщику важно больше качество отделки, бытовая наполненность роли не играет при продаже бывшей новостройки), она теперь будет стоить дороже. А еще надо будет оплатить гос.пошлину (опять 2 000р. за сделку) и еще 15 000р. банку за перевод.

Как бы цинично не звучало, нам все равно кто заедет. В эту студию мы не вкладывали одухотворенный смысл.

Практика. За год стоимость студии точно вырастет относительно прошлого отчета по оценке. Это связано с развитием инфраструктуры и района проживания. Останемся сдержанными, остановимся на 2 984 000р. в цену заложим маневр для торга и комиссию риэлтора. Смотрим:

16. Сентябрь 2022г. мы продали квартиру

Цикл сделки по квартирам на вторичном рынке (а у нас уже вторичный получается) в нашем случае займет примерно 25-30 дней. Это статистика как раз по квартирам, которые недавно еще были новостройками. Вероятнее всего, мы найдем покупателя, который просто подхватит нашу ипотеку, только уже с другими цифрами на исходе.

Осталось заплатить налог на продажу и подводить расчеты.

Налог на продажу. Если мы владеем недвижимостью меньше трех лет, то нужно заплатить налог на прибыль (справедливо с 01.01.2020г.)

Как это считается: ("стоимость продажи"-"стоимость покупки")*13%. Первое значение берем из договора купли-продажи, вторую из договора долевого участия. Тело долга по ипотеке тут не причем.

Практика. В нашем случае (2 984 000р. - 1 665 000р.)*0.13 = 1 319 000р.*0.13 = 171470р. Да, не совсем комфортно. Только обходить налоги мы не будем, смысл из-за стоимости трех ВАЗ 2109 получать по башке лопатой от налоговой.

17. Итого. Считаем что получилось

Сумма сделки: 2 984 000р.

Долг банку на момент сделки: 1 066 149р.

Прибыль со сделки (пока не чистая): 1 917 581р.

Имущественный вычет с процентами со вклада: 225 445р.

Вычет по процентам ипотеки: 28 376р.

Возврат остатка за быт (когда продали все за полцены): 42 399р.

Первоначальный взнос: 400 000р.,

Все расходы за три года: 693 984.7 р., (учли ту часть тела долга, которую уплатили студентики)

Гораздо выгоднее, чем сдача в аренду. Посудите, если мы разделим чистую прибыль на 36 (все наши три года), то получится 31 117р. ежемесячно

В чем секрет данной схемы?

Это вопрос на который хочется ответить

Секрета особого то и нет. Она неидеальна. До заселения в квартиру мы снижаем издержки на ипотеку, благодаря программе рассрочки. У меня даже договор аренды квартиры в банке не спрашивали. Проценты и частичку долга платят съемщики, а мы концентрируемся на теле долга. Чем оно меньше, тем выгоднее сделка по продаже.

Вычет и остаток сумм мы кладем на депозит (самый консервативный вариант), чтобы они работали.

Как можно поднять чистую прибыль?

Это логичный вопрос, который напрашивается первым

Смотрим на табличку и прикидываем. Можно найти риэлтора подешевле. Совершить сделку через три года, дабы не платить налог на продажу и получить еще вычет по процентам. Также, за эти три года можно будет существенно сократить тело долга. Можно обязать платить съемщиков коммунальные платежи. Поднять цену продажи в конце концов.

Раз такой умный чего сам не воспользуешься?

Это вопрос из будущих комментариев, такие будут

Тут много ума-то и не надо, есть какие-то нюансы только. Сам этим не воспользовался пока потому что сейчас обустраиваю свое единственное жилье (тоже ипотечную студию). Появятся свободные средства для этого, то конечно сделаю и расскажу об этом вам.

Да, это не обещание золотых гор или мотивация на "успешный успех". Языком цифр вам показано и доказано как можно пользоваться ипотекой в качестве инструмента.

Хотите побольше подобных материалов? Можете дать сигнал на этой страничке

Ставьте лайк! Да пребудет с вами вычет!

P.S. После написания статьи вышел на перекур на улицу, залип в телефоне. Высветилась реклама чувака, который говорил про заработок на новостройках. Место в группе на семинаре 3000р. Сдается, там примерно то же самое