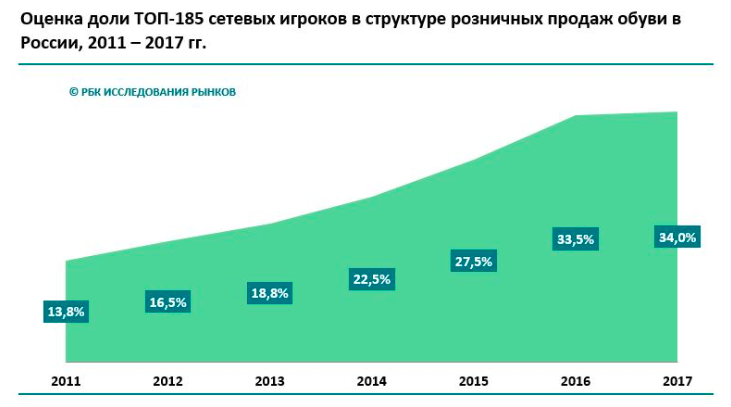

Сегодня на российском обувном рынке лучше всего себя чувствуют крупные сетевые игроки. Проанализировав суммарную выручку ТОП-185 российских обувных сетей, можно сделать вывод о том, что доля этих компаний в структуре всего российского рынка розничных продаж обуви растет год от года. Если в 2011 году крупные обувные ретейлеры занимали только 13,8% рынка, то к 2017 году их доля достигла 34%.

Важно отметить, что на пике экономического кризиса (2015-2016 гг.) доля сетевого бизнеса росла с ускорением. Это было связано с тем, что крупные игроки наиболее успешно сумели оптимизировать свои ключевые бизнес-процессы. Этому способствовали эффект масштаба, более квалифицированный персонал, наличие финансовых ресурсов для оптимизации поставок и производства обуви, включая импортозамещение, а также лучшие позиции в переговорном процессе с поставщиками.

Тем не менее, в 2017 году прирост замедлился и составил лишь 0,5% в абсолютном выражении по сравнению с 2016 годом. Далее сетевой обувной ретейл столь стремительными темпами развиваться не сможет. Во-первых, остальные каналы продаж в объеме рынка обуви занимают достаточно значительную долю. К ним относятся прежде всего отечественные интернет-магазины (не принадлежащие ретейлерам) и зарубежные маркетплейсы, доски объявлений, нецивилизованная торговля на вещевых рынках, продуктовые гипермаркеты («Глобус», «Ашан» и другие) и т.д. Существенный объем продаж приходится на несетевые магазины обуви, а также мелкие локальные сети по 2-3 точки, которые особенно представлены в маленьких городах и поселках, куда подавляющее большинство сетевых компаний не планирует заходить. Во-вторых, наиболее слабые игроки в кризис уже покинули рынок, а новых экономических потрясений, которые могут привести к перераспределению долей рынка, пока не предвидится. Поэтому в перспективе до двух лет такого значительного прироста доли выручки крупнейших сетевых обувных ретейлеров в объеме рынка не ожидается.