Очень интересная вещь сейчас происходит на рынке гос. долга развивающихся странах, в т.ч. России.

На глобальном финансовом рынке ключевая тема 2019 г. – разворот направления монетарной политики ФРС США, которая прекратил в этом году цикл повышения ставки и перешел к ее снижению. Это происходит на фоне опасений по поводу возможной предстоящей рецессии в экономике (что нашло выражении в инверсии кривой доходности гос. облигаций – индикатор, как правило, достаточно достоверно предсказывающий рецессию). Сама рецессия еще не началась, но ФРС уже начал осторожно действовать на опережение.

На фоне снижения ставки ФРС в 2019 г. происходит сдвиг вниз кривой доходности гос. облигаций США. Так, 10-летняя доходность снизилась с 2,66% в начале года до 1,59% на текущий момент, т.е. снижение на 1,07 п.п.

Россия – развивающийся рынок с повышенным уровнем риска. Как правило, при росте рисков в мировой экономике происходит отток капитала из рублевых активов в активы развитых стран. Соответственно, в текущей ситуации роста рисков в мировой экономике следовало бы ожидать роста страной премии за риск РФ. Это выражалось бы в росте спрэда между доходностью гос. облигаций РФ и США.

Что мы видим на самом деле? Мы видим, что на деле все с точностью наоборот. С начала года 10-летняя доходность ОФЗ снизилась с 8,77% в начале года до 7,30% на текущий момент, т.е. снижение на 1,47 п.п. Соответственно, спрэд между рублевой доходностью гос. бондов РФ и долларовой доходностью гос. бондов США сократился с 6,11 п.п. до 5,71 п.п. Соответственно на фоне роста глобальных рисков инвесторы снизили премию за страновой риск РФ. Кто-то скажет мне, что некорректно сравнивать рублевую и долларовую доходность. Однако ранее я уже писал о снижении доходности евробондов Russia 2028: снижение доходности с начала года, сопоставимое с США.

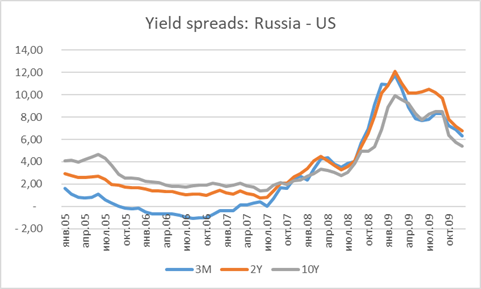

Возможно, кто-то полагает, что это норма. Не совсем так. Для этого представляю вашему вниманию кейс кризиса 2007-2009 гг. (периода, когда не было санкций, а Россия считалась очень привлекательным развивающимся рынком).

На графике ниже представлена динамика спрэдов между рублевой доходностью ОФЗ и долларовой доходностью гос. бондов США в 2005-2009 гг.

Мы видим, что спрэд снижался до лета 2007 г. Затем он начал расти: это произошло на фоне проблем у британского банка Northern Rock – первого активного сигнала о начале кризиса. Все укладывалось в понятную парадигму: на фоне роста рисков в мировой экономике инвесторы стали уходить из рисковых рублевых активов в более безопасные долларовые активы.

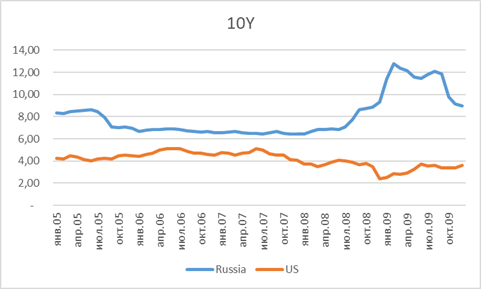

На двух графиках ниже динамика самих доходностей (а не спрэдов) гос. облигаций РФ и США. Как мы видим, с лета 2007 г. доходности в США стали снижаться (классика – инвесторы уходили в безрисковые активы), а доходности в РФ остались неизменными/ стали несколько увеличиваться. За 2007 г. ФРС активно понижал ставку: с 5,25% до 4,25% к концу года (и до 2% к апрелю 2008 г.). Однако это не выливалось в активный приток средств в рублевый гос. долг.

А вот в текущей ситуации инвесторы ведут себя по отношению к РФ не как к развивающемуся рынку, а в какому-то смысле как к развитому. Именно на развитых рынках происходит снижение доходностей гос. облигаций при росте глобальных рисков.

Дальше возникает вопрос: такое отношение только к РФ или к другим развивающимся рынкам?

10-летняя доходность гос. бондов Бразилии снизилась с начала 2019 г. на 1,7 п.п., Индии – на 0,7 п.п., Таиланда – на 0,8 п.п., Филиппин – на 2,6 п.п. Она снизилась даже в проблемной Турции. Таким образом, речь идет не об особой любви инвесторов к России, а в общем отношении к развивающимся рынкам.

Пока что сложно дать однозначный ответ, что это значит. Возможные варианты (далеко не исчерпывающий перечень):

1. Инвесторы не верят в надвигающуюся рецессию и, в связи с этим, не переоценивают риски развивающихся рынков. Они рассматривают начавшийся цикл понижения ставок в США как новый период дешевых денег, с соответствующими возможностями для carry-trade.

2. Финансовые реформы в развивающихся странах дали свои плоды. На фоне низкой инфляции и достаточно ответственной монетарной и фискальной политики в большинстве крупных развивающихся странах инвесторы перестали считать повышенными риски на этих рынках.

Все это очень интересно – наблюдаем.

Подписывайтесь на нас в Telegram: https://tele.gg/bfpchannel

BFP: авторская аналитика от банкира и сертифицированного финансового аналитика (CFA)