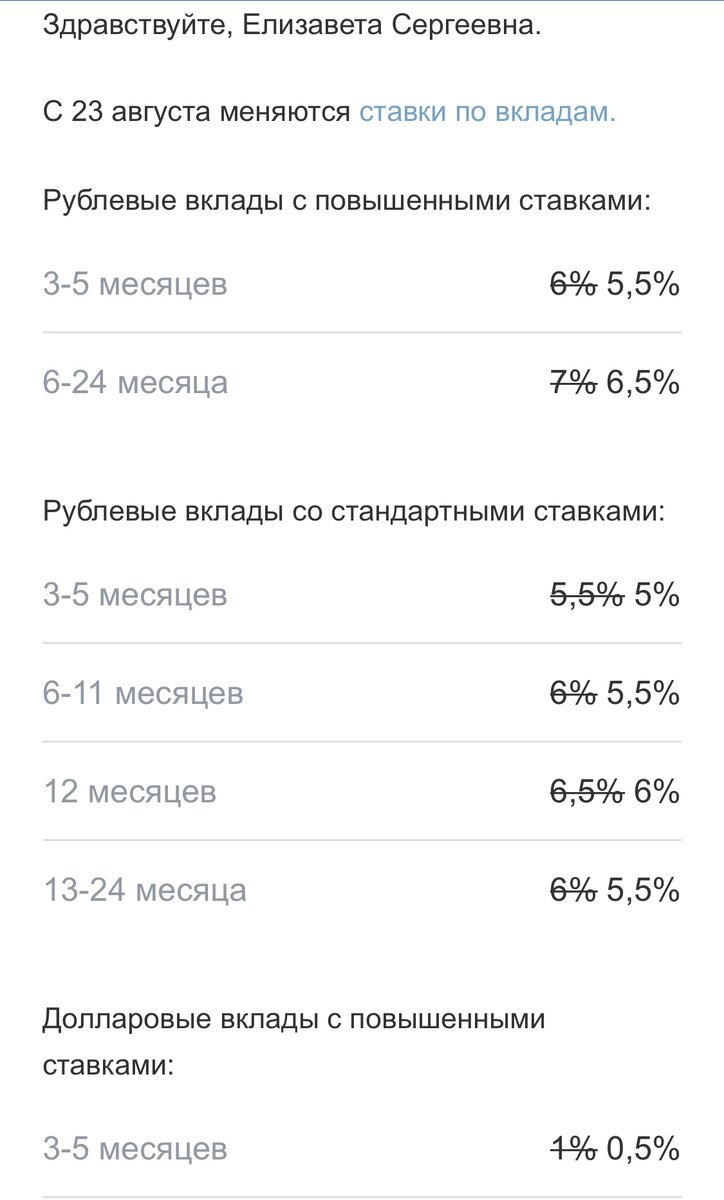

Логичным продолжением снижения ставки Центрального банка России стало снижение ставки на депозит. Что делать, если не хочется вкладывать деньги под 6% годовых?

Вчера мне пришло письмо от Тинькоф банка, что с 23 августа ставка снизится на 0,5%.

Такие ставки едва покрывают инфляцию. Что делать, если хочется заработать больше, но использовать такие же надежные инструменты.

Облигации

И здесь нам на помощь приходят старые добрые облигации. Конечно, со временем их доходность тоже немного снизится вслед за ключевой ставкой Центробанка. Но это будет не быстро.

Облигации - это ценные бумаги. Покупая облигации, вы можете дать деньги в долг компании, региону и даже государству. По облигации установлена фиксированная доходность, которую вы будете получать в виде купонов 1, 2, 4 или 12 раз в год. В конце срока размещения облигации, инвестору вернут ее номинальную стоимость.

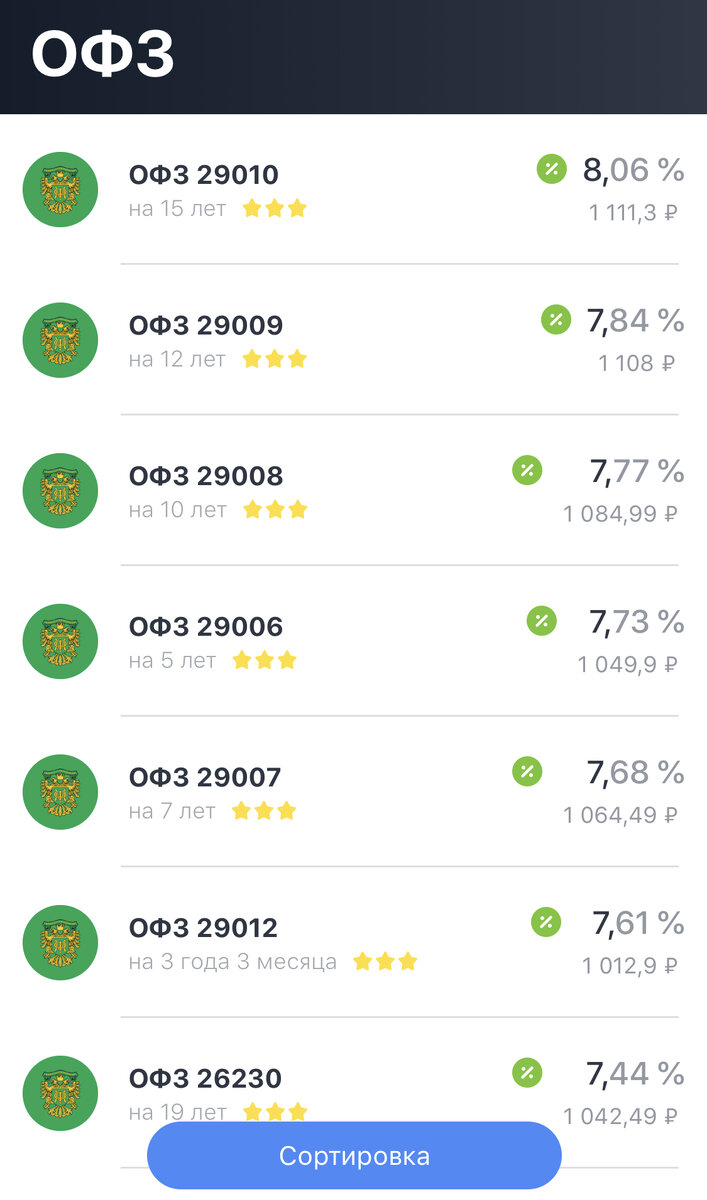

Конечно, самыми надежными, а вместе с тем самыми низкодоходными считаются Облигации Федерального займа (ОФЗ). Сейчас без проблем можно найти бумаги с 7% доходностью. При этом ОФЗ также надёжны, как и банковский депозит.

Чем менее надежная организация выпускает облигацию, тем больше ее доходность. Поэтому при веде доходности в 12-14% несколько раз подумайте, стоит ли их приобретать.

7% все равно мало. Хочу больше!

И такой вариант есть! Можно открыть Индивидуальный Инвестиционный Счёт (ИИС) и помимо дохода по ценным бумагам получать налоговый вычет за вложенные средства. Максимальная сумма для вычета 400 тысяч в год. Соответственно, получить так называемый кэшбек от государства в год можно в размере не больше 52 тысяч.

Конечно, есть несколько условий. Счёт должен быть открыт не менее трёх лет. Если закроете раньше, то придётся вернуть полученный вычет.

С чего такая щедрость от государства?

Возвращение 13% вложенных денег - эта так называемая акция стартовала в 2015 году. Тогда остро стоял вопрос с привлечением средств частных инвесторов в российские компании.

Но, как говорится, ничто не вечно. Минфин намерен к 2020 году прикрыть лавочку с налоговым вычетом на вносимые средства.

ИИС первого типа был инструментом для стартапа, для того, чтобы привлечь людей в этот инструмент. Надо из него потихонечку выходить. Я думаю, дискуссия началась, мы, конечно, ничего не будем делать шашкой, запрещать задним числом, завтра и тому подобное, но дискуссия по тому, как инструмент сокращать, — она в течение года пройдет, и к какому-то решению мы придем», — отметил замминистра финансов Алексей Моисеев.

Так что, если вы намерены заработать больше, чем 5-6% годовых, стоит поторопиться.

Кстати, в Финляндии, где ипотека под 1%, ставки по вкладам тоже около 1%. НО! Если мы получаем весь заработок от депозита, то финнам придётся заплатить подоходный налог. Там возможностей заработать в банке практически нет.

Если ещё не видели материал про дешевую ипотеку, можете прочесть его здесь.

Спасибо за 👍 и подписку.