Статья будет интересна начинающим бухгалтерам, а также предпринимателям, желающим разобраться в сложностях ведения бухгалтерского учета.

Что такое бухгалтерский учет

В Федеральном законе от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" дано довольно сложное понятие бухгалтерского учета. В частности, там говорится, что «…Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности»

Иными словами, каждый шаг функционирования фирмы следует документировать, и делать это непрерывно, т.е. сплошным путем, таким образом, упорядочивая информацию о деятельности компании.

Т.е. система учета должна быть построена таким образом, чтобы в любой момент можно было дать четкие ответы, где что находится на фирме и в каких суммах.

Бухгалтерские счета. Понятие и группировка

Для этого и предусмотрены бухгалтерские счета. Это своего рода таблицы, состоящие из двух столбцов, левого и правого, в которых накапливается информация о хозяйственных процессах, происходящих в организации. Левый столбец счета принято называть Дебетом, а правый - Кредитом. Каждому счету присваивается определенный номер по Плану счетов, утвержденному Приказом Минфина РФ от 31.10.2000 № 94Н.

Допустим, «товары» учитываются на счете 41, согласно Плану счетов. Для учета материалов принято использовать счет 10 и т.д.

По своему содержанию выделяют активные и пассивные счета.

На активных счетах учитывается наличие и передвижение имущества, относящегося к собственности компании. Это «денежные средства» (сч.51, 50), «основные средства» (сч.01), «финансовые вложения» (сч.58), «материалы» (сч.10) и т.п.

В свой черед, пассивные счета служат для учета источников формирования имущества, показывают, откуда у организации появилось то или иное имущество. Это как бы «информация» о тех людях или компаниях, благодаря чему или кому возникли наши средства. Например, «уставный капитал» (сч.80), «займы и кредиты» (сч.66,67)и т.д.

Остановимся подробнее на активных счетах.

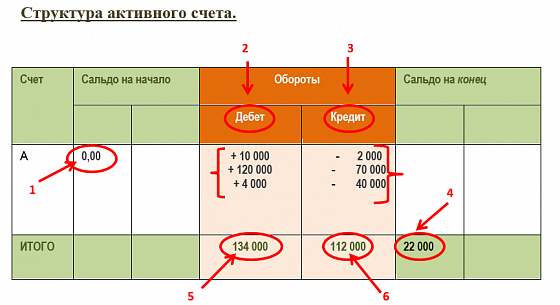

Разберем структуру активного счета и принцип его работы на конкретных примерах.

Активный счет состоит из Сальдо на начало (стрелочка 1) – это остаток по счету на начало периода. Дебет(стрелочка 2) – это левая часть таблички. Кредит (стрелочка 3) – правая часть таблички, и сальдо конечное(стрелочка 4) – остаток на конец периода.

Оборот по дебету – это сумма всех записей по дебету счета. (стрелочка 5).

Оборот по кредиту – это сумма всех записей по кредиту счета. (стрелочка 6).

Схема работы активного счета

Давайте теперь выучим правила работы активных счетов. Как я уже отмечала ранее, на активных счетах учитывается наличие и движение имущества предприятия в стоимостном выражении. На счете происходит всего 2 вида движения - это увеличение счета, и уменьшение счета.

Для наглядности, обращаемся снова к табличке:

Наличие имущества и его увеличение отражается по дебету активного счета (стрелочка 1). Соответственно уменьшение производится по кредиту счета (стрелочка 2).

Получается, что при поступлении имущества, т.е. при увеличении активного счета, мы ставим запись в дебет счета, а выбытие имущества, или другими словами уменьшение счета, отражаем по кредиту.

Для определения конечного остатка по активному счету следует прибегнуть к следующей формуле:

Из чего заключаем: для определения конечного сальдо, нужно сальдо начальное сложить с оборотом по дебету и вычесть обороты по кредиту.

Сальдо активного счета может быть только дебетовое

Давайте проанализируем следующий пример:

На начало дня в кассе остаток денежных средств составлял 0 руб.

В течение дня в кассу поступили:

10 000 руб.- денежные средства от учредителя в качестве взноса в УК.

120 000 руб. – оплата за товары от покупателей.

4 000 руб. – снято с р/с в кассу предприятия.

Произошло следующее выбытие денежных средств:

2 000 руб. – выдано под отчет работнику организации.

70 000 руб. выплата з/п сотрудникам.

40 000 руб.- оплата за товар поставщику.

На основе этих данных составим структурную таблицу счета 50 «Касса» и посчитаем сальдо на конец рабочего дня.

Итак, т.к. по условиям сальдо на начало дня у нас составило 0 руб., то запись будет выглядеть так (стрелочка1).

Идем далее, согласно условию задачи имело место поступление денежных средств от учредителя в сумме 10 000 руб.

Т.к. счет активный, то увеличение активного счета происходит по дебету, значит, данную сумму записываем в Дт сч.50 (стрелочка 2). Аналогично заносим другие поступления по нашему примеру (стрелочка 3,4).

Следующие действия - выбытие денежных средств, а именно, выдано сотруднику под отчет 2 000 руб. Уменьшение активов отражается по кредиту активного счета, следовательно, указанную сумму вписываем в Кт сч.50 (стрелочка 5). Затем подобным образом вносим сведения о выбытии денег по условиям примера (стрелочка 6,7).

В конце дня подсчитываем обороты по Дт сч.50. Это итоговая сумма всех записей по дебету счета (стрелочка 8), и по Кт сч.50 (стрелочка 9). Наши значения подставляем в формулу расчета конечного сальдо по активному счету, указанную выше.

Автор статьи: Матасова Татьяна Валериевна —

эксперт по вопросам налогового и бухгалтерского учета

Предлагаем пройти обучение по курсу «Бухучет и налогообложение для начинающих + 1С 8.3»

Обучение проводится на примере реальной компании в формате сплошной сквозной задачи. Поэтому по окончании курса, вы сможете свободно работать главным бухгалтером малого предприятия и использовать навыки работы в 1С практически. Посмотрите пример видео урока одной из тем этого курса.