Открывая индивидуальный инвестиционный счет - можно получать двойной доход:

- прибыль от инвестиций;

- налоговый вычет (13% от внесенной суммы).

А сколько это в деньгах?

Давайте подсчитаем.

Прибыль от инвестиций. Возмем инструмент с гарантированной доходностью - облигации.

В данный момент облигации дают 7% годовых.

Вносим денежку на ИИС и за первый год получаем 20% гарантированной прибыли (7% по облигациям + 13% вычет). Неплохо!

Что дальше?

Во второй год та же ситуация. Почти.

Вычет мы получим только от суммы следующего пополнения. Если его нет (пополнения) - дополнительная доходность будет ноль. И придется довольствоваться скромными 7% прибыли.

А если пополняем снова во второй год, то мы опять имеем доходность в 20 процентов? И да и нет.

20% прибыли получаем только на вложенный капитал во второй год.

Аналогично и в третий год.

В итоге, получаемая дополнительная прибыль (13% в виде налогового вычета) как бы размазывается по годам. И реальная среднегодовая доходность будет ниже.

А сколько?

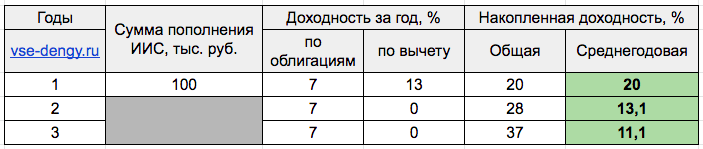

Накидал таблицу по доходности. При условии пополнения ИИС толко один раз. В первый год.

За 3 года - на ИИС можно заработать 37% прибыли.

Если пополнять счет каждый год, то можно получить доходность в среднем на 2% больше. И заработать 44% прибыли за 3 года.

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru