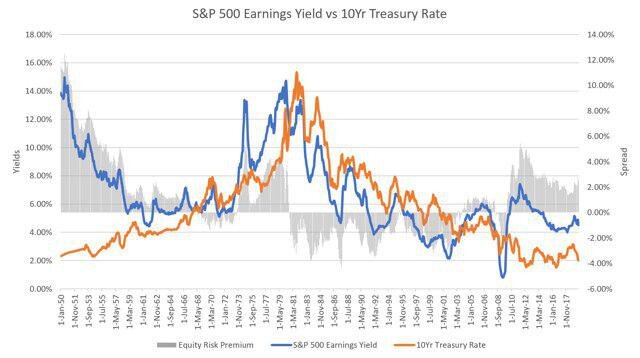

Спрэд между доходностью S&P 500 и 10-летней казначейской ставкой, которую можно свободно определить как премию за риск собственного капитала, на конец июля 2019 года составил 2,5%. С 1950 года средняя премия за такой риск составляла примерно 1%. Таким образом, по сравнению с долгосрочным стандартом премия за риск капитала сегодня значительно выше, а это означает, что пока акции могут расти и дальше.

Конечно, можно обоснованно утверждать, что долгосрочные средние значения здесь не имеют значения, так как доходность сегодня сильно отличается от того, что было в 1950 году. Но, даже с начала этого десятилетия (9 с лишним лет, когда доходность была стабильно низкой), премия за риск собственного капитала составила в среднем около 2,7%. Таким образом, по сравнению со стандартами этого десятилетия акции сегодня справедливо оцениваются относительно облигаций.

А теперь посмотрим на индекс волатильности VIX, он же индекс страха:

В этот раз $VIX поднялся выше уровня майской коррекции, когда Трамп пообещал вернуться к повышению тарифов из-за невыполнения условий китайцами, и параллельно разгорелась история с Huawei. Казалось бы, в этот раз рынок, привыкши к игре в кошки мышки с КНР, должен был отреагировать меньшей волатильностью, а в реальности VIX взлетел на 25% выше.

На это есть две причины. Во-первых, в этот раз на инвесторов помимо очередной выходки Трампа давит и решение ФРС, а вернее риторика Джерома Пауэлла, которая после последнего заседания указывает на неготовность к более широкой поддержке экономики, о чём подробно писал в прошлом обзоре. С другой стороны, сейчас лето, а на тонком рынке волатильность в кризисные моменты всегда выше.

Теперь посмотрим на 3-летнюю историю корреляции $VIX и базового для него индекса S&P 500:

Одна вещь, которую вы должны заметить сразу же, это то, что волатильность нормализуется и находит свой первоначальный уровень вскоре после одного из этих приступов активности. На $SPX такого нет. Индекс движется вверх и устанавливает новые исторические максимумы.

Конечно, эти два инструмента почти всегда обратно коррелированны, но производительность этих двух индексов никоим образом не симметрична. Базовое правило здесь: рынок всегда падает быстрее, чем растёт, поэтому на коррекциях мы и видим рост волатильности.

Я также хотел бы напомнить вам, что эти бои вокруг новых тарифов Трампа могут длиться намного дольше, чем то, что диаграмма изображает за последние три года. Поберегите свои нервы, если вы планируете вообще остаться в рынке. Всё самое интересное, как всегда, впереди, но за возможным скорым перераспределением активов на фондовом рынке, о котором подробно говорил в прошлом подкасте, следить нужно внимательно. Против рынка мы не играем. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента