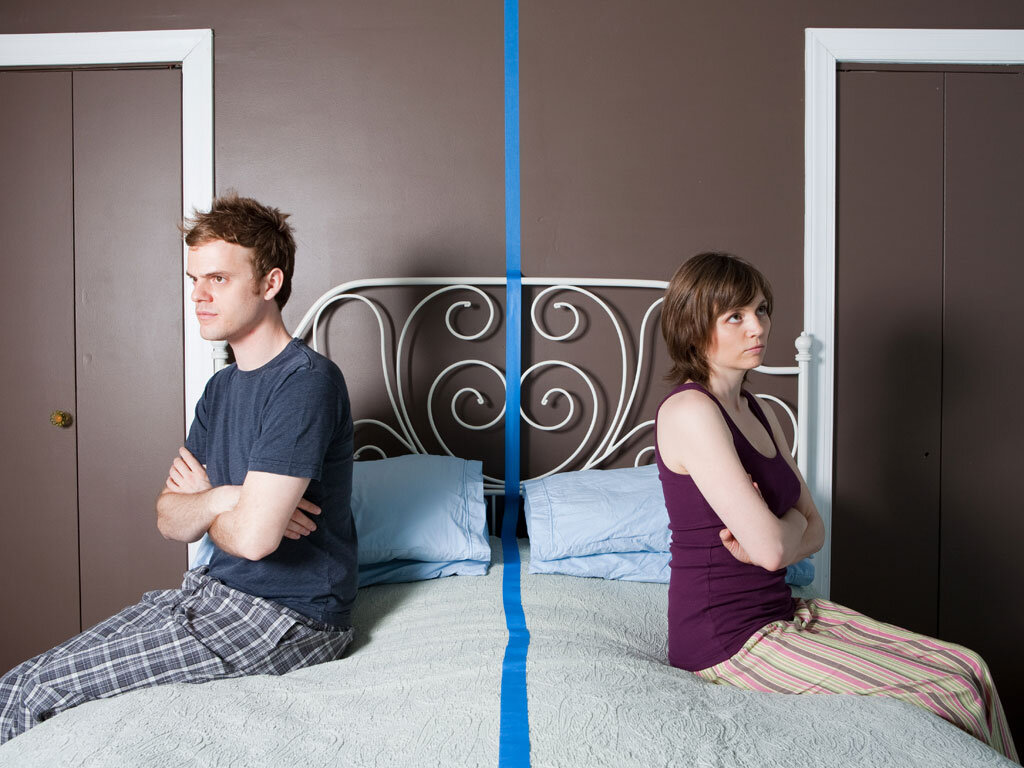

К сожалению, статистика не утешительна: больше половины заключенных браков распадаются. Самым опасным для семейных пар является период от 5 до 9 лет совместной жизни. К этому времени многие семьи уже успевают обзавестись собственным ипотечным жильем.

Развод – тяжелый период в жизни большинства пар. Выплескивая негатив и обиды, люди теряют способность договариваться друг с другом. Возникает множество споров на тему кому что принадлежит и чей вклад больше. На практике часто дело кончается тем, что раздираемая противоречиями и взаимными обидами пара прекращает платить за ипотеку.

Один месяц не заплатили, второй, а дальше начинаются необратимые эффекты. Сумма задолженности накапливается – вернуться в обычный график платежей становится очень тяжело. Банк включает счетчик и начинает начислять пени. Дальше – банк подает в суд исковое заявление о возмещении долга. В итоге – квартира по заниженной стоимости уходит с торгов. Бывает так, что вырученной суммы едва хватает, чтобы покрыть все долги развалившейся семьи.

Если уж развода и дележа имущества не избежать, включите «холодную голову», «трезвый расчет» и просто логику. И не забывайте во-время гасить ипотеку.

Согласно Закону, все имущество, нажитое в браке, независимо от личного вклада каждого из супругов в его приобретение, считается совместной собственностью. Платежи по ипотеке, осуществленные в процессе семейной жизни, также считаются произведенными за счет совместного имущества.

В разделе ипотечной квартиры принимают участие три стороны – двое супругов и банк-кредитор. Поэтому, в случае развода, вам необходимо обратиться в банк-кредитор и сообщить о сложившейся ситуации.

Решить вопрос с ипотекой при разводе можно двумя путями: поделить квартиру и долги либо продать квартиру, погасив при этом ипотеку.

1. Поделить квартиру и долги.

Разделить жилье можно по-разному, в том числе полностью оформить квартиру на одного из супругов. Здесь важна воля и желание супругов договориться. Если не удается договориться по-хорошему, решение примет суд. Однако, такое разделение долгов возможно только при согласии кредитора, то есть банка.

Надо заметить, что такой ход событий не всегда отвечает интересам банка. При разделе долговых обязательств ответственность заемщиков вместо солидарной становится долевой, и банк теряет возможность требовать возврата всей суммы за квартиру с любого из бывших супругов, что ему совсем невыгодно.

Если всем трем заинтересованным сторонам договориться не удалось, то лучшим выходом будет продать недвижимость.

Сразу замечу, что выходом из положения мог бы стать вовремя заключенный брачный договор. Брачный договор может быть составлен и подписан как до заключения брака, так и в любое время в период брака. В частности, на случай заключения ипотечного договора супруги могут предусмотреть, что после расторжения брака долги по договору будет выплачивать один из них или они совместно в определенных долях.

2. Погасить ипотеку досрочно и продать квартиру.

Процедура такова:

А) Вы сообщаете о своем решении в банк. Банк дает добро на продажу квартиры.

В) Покупатель вносит в банк сумму, оставшуюся по договору. Банк снимает с вас обременение по кредиту.

В) Новый владелец квартиры выплачивает вам остаток, который вы делите.

Отмечу, что при решении этой задачи возникает множество вопросов и нюансов – юридические тонкости, отношения с банком, отношения между бывшими супругами. Без помощи риэлтора обойтись трудно. У нас в компании с такими клиентами работают сразу три специалиста - риэлтор, юрист и специалист по ипотеке.

Так что, друзья, хорошенько подумайте: а нужен ли вам этот развод? Социологи утверждают, что ипотека укрепляет брак. Доля разводов у ипотечных заемщиков в разы меньше, чем в среднем по стране.