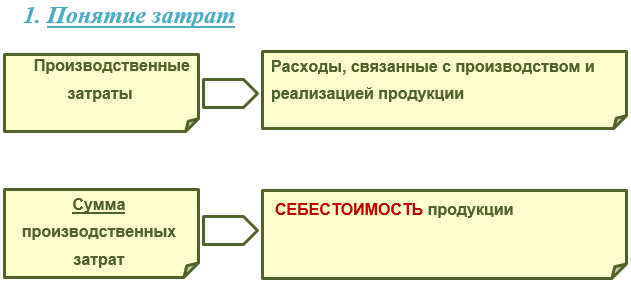

Бухгалтерский учет затрат на производственном предприятии традиционно считается самым сложным, впрочем, как и производственный учет в целом.

В чем же заключается эта особенность?

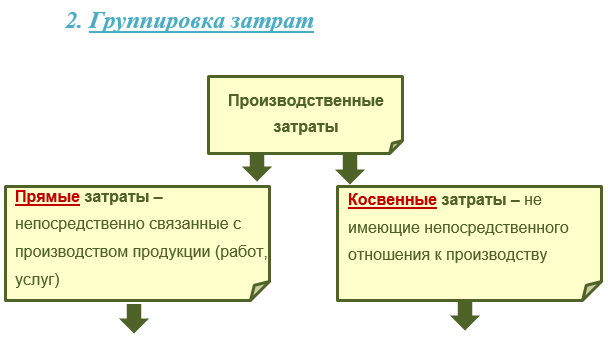

Честно говоря, это очень объемный серьезный блок, включающий не только бухгалтерские проводки, но и классификацию затрат, распределение затрат по видам продукции, методы калькулирования, и многое другое. Разумеется, к данному вопросу нужен соответствующий вдумчивый подход, требующий скрупулёзности и времени.

В данной статье я постараюсь в доступном формате показать вам фундамент и базу для первоначального понимания сути учета производственных затрат.

Несомненно, напрашивается сразу наглядный пример с конкретными цифрами.

« 30.07. В ООО «Платон» проведены следующие операции:

1. Начислена заработная плата производственным рабочим – 260 000 руб.

2. Страховые взносы - 78 000 руб.

3. Начислена амортизация станков – 80 000 руб.

4. Списаны расходные материалы для производства продукции – 100 000 руб.

5. Начислена з/п уборщицы цеха, а также водителю кара – 40 000 руб.

6. Страховые взносы – 12 000 руб.

7. Начислена амортизация кара – 20 000 руб.

8. Зарплата управленческого персонала составила – 350 000 руб.

9. Страховые взносы – 105 000 руб.

10. Списаны канцтовары – 10 000 руб.

11. Аренда офисных помещений – 95 000 руб.»

Журнал проводок 30.07. будет таким:

Давайте подведем итоги – в данной статье я обозначила основные моменты, с которых начинается изучение такой обширной и непростой темы «Бухучет на производственном предприятии». А между тем, избежать многих трудностей и пробелов в изучении этого вопроса поможет специализированный курс «Бухучет и налогообложение в производстве +1С Предприятие 8.3».

Посмотрите видео презентацию курса:

Будущее за производством, а значит, и за профильными специалистами. Получите знания, пока многие раздумывают. Будьте на шаг впереди!

Попробуйте прямо сейчас «Бухгалтерский учет и налогообложение с применением 1С 8.3. Углубленный курс»

Автор статьи: Матасова Татьяна Валериевна — эксперт по вопросам налогового и бухгалтерского учета.