Квартирный вопрос для граждан нашей страны до сих пор не потерял актуальности. Снимать ли жилье или ввязаться в авантюру под названием ипотека - каждый решает сам. У каждого человека конечно своя жизненная ситуация со своими нюансами, но неужели нет общих принципов, на базе которых можно было бы делать какие –то выводы? Ведь мы все живем в одной стране, в одно время и макроэкономическая ситуация у нас в стране такая какая есть.

Давайте разберем для начала плюсы и минусы, чтобы погрузиться в суть вопроса. Но все описанное ниже относиться в первую очередь к тем, у кого нет никакого другого жилья. И он вынужден либо арендовать, либо брать ипотеку.

Плюсы аренды

- мобильность, вы всегда сможете поменять место жительства без проблем, если будет нужно;

- аренда намного доступней, чем ипотека (ежемесячный платеж меньше, не нужно брать кредит, не нужен первоначальный взнос и т.д.);

- возможно снижение стоимости квартиры на определенном промежутке времени (такое уже бывало в 2009 и в 2015);

- нет необходимости делать ремонт и обустраивать квартиру, что в определенном смысле является плюсом.

Минусы аренды

- возможно повышение арендных платежей;

- собственник может в любой момент попросить вас покинуть жилье (жизнь как на чемоданах);

- нет возможности сделать ремонт по своему вкусу и пользоваться той мебелью и предметами, которые вы купили потому, что они вам пришлись по нраву;

- стоимость квартиры может существенно возрасти, и покупка квартиры по более высокой цене может стать для вас невозможной (сюда же можно отнести вероятное повышение банковских ставок по ипотеке, что также отразиться на итоговой переплате процентов)

- с возрастом, возможно будет сложней сохранить уровень дохода, которого будет хватать на комфортную жизнь и на платеж по аренде, ну и вообще совсем без своего угла как-то сложно совсем… все равно покупать рано или поздно;

Плюсы покупки с помощью ипотеки

- вы становитесь собственником квартиры – бесспорно это самый важный плюс;

- покупая квартиру сейчас, а не потом, вы фиксируете сумму покупки и фиксируете также процентную ставку по ипотеке на весь срок кредита, иными словами вы как бы страхуетесь от повышения цен и ставок;

- вы работаете на свою квартиру, а не просто тратите деньги на жизнь;

- если у вас белая зарплата, то можно подать на налоговый имущественный вычет, который положен тем, кто купил квартиру в ипотеку (до 260 000 при за основную сумму займа и до 390 000 с процентов по ипотеке, которые вы выплатили).

Минусы покупки с помощью ипотеки

- мобильность отсутствует, вы будете в каком-то смысле привязаны к месту проживания, будет практически невозможно переехать в другой город;

- нужен сразу первоначальный взнос по ипотеке и ежемесячный платеж, который может быть заметно больше платежа в случае аренды;

- гигантская переплата банку, которая может быть в 2,5-3 раза больше стоимости квартиры;

- экономическая ситуация в стране может ухудшиться и обслуживать кредит для вас станет сложней;

- не хочется об этом думать, но состояние здоровья любого человека может измениться не в лучшую сторону, что может повлечь за собой сложности в обслуживании кредита.

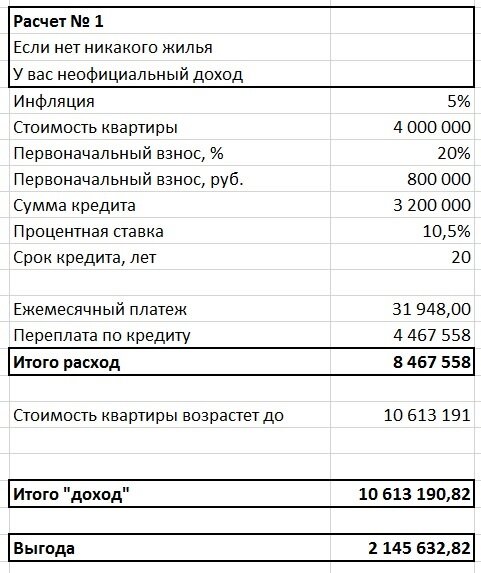

Давайте сделаем простой расчет, чтобы понять выгодно ли покупать квартиру с помощью ипотеки. Итак, случай №1. Предположим у вас нет никакого жилья (иначе было бы эффективней накопить). Возьмем для примера стоимость 2-х комнатной квартиры в Подмосковье в 4 000 000 руб., инфляцию возьмем немного выше официальной последнего времени в 5%, первоначальный взнос - 20% или 800 000 руб., процентную ставку по ипотеке возьмем 10,5% и срок кредита – 20 лет. В этом случае ежемесячный платеж составит 31 948 руб. (рассматриваем только аннуитетный вид платежа, как самый популярный, то есть сумма ежемесячного платежа не меняется). Такой платеж будет немного выше аренды, которая составляет сейчас 23000-27000 руб. в мес. за двухкомнатную квартиру в Подмосковье. В этом случае переплата за 20 лет составит 4 467 558 руб.

Таким образом итоговые расходы покупателя составят первоначальный взнос 800 000 руб. плюс сумма основного долга 3 200 000 руб. и плюс проценты – 4 467 558 руб., итого получается 8 467 558 руб. Вроде бы кажется, что очень большая переплата, и квартира вышла «золотой».

Но не нужно забывать, что стоимость квартиры будет меняться. Квадратные метры могут как дорожать, так и дешеветь на определенных промежутках времени. Если мы говорим о длительном периоде в 20 лет, скорее всего стоимость квартиры возрастет. Для прогноза изменения стоимости недвижимости за год возьмем инфляцию в 5% в год. То есть квартира будет дорожать с темпом равным инфляции. Если сделать такой расчет на 20 лет, то получается, что квартира подорожает до 10 613 191 руб. Таким образом через 20 лет квартира будет стоить больше на 2 145 632 руб., чем потратил бы покупатель вместе с переплатой по кредиту. Но это при условии, того, что недвижимость будет дорожать темпом равным инфляции, в действительности этого возможно не произойдет.

Если наш покупатель имеет официальный доход и уплачивает подоходный налог в размере 13% от своих доходов, то при покупке в кредит он имеет право на имущественный налоговый вычет до 260 000 руб. от стоимости квартиры (лимит 13% от 2 000 000 руб.) и еще до 390 000 руб. от уплаченных процентов (лимит 13% от 3 000 000 руб.). В этом случае покупка квартиры с помощью ипотеки становиться еще привлекательнее. Смотрим расчет №2

Общая выгода составляет уже 2 795 632 руб., так как покупатель сможет вернуть себе уплаченный НДФЛ 13% от стоимости квартиры до 260 000 руб. и от уплаченных процентов банку до 390 000 руб. Имущественный налоговый вычет действительно делает покупку квартиры в ипотеку очень привлекательной.

Расчет №3 еще более выгодный. Дело в том, что если квартиру покупают супруги в общую собственность и у каждого достаточный официальный доход, то вычет может получить каждый из собственников жилья! За покупку квартиры каждый может вернуть до 260 000 руб., то есть до 520 000 руб., и за уплаченные проценты каждый до 390 000 руб., то есть до 780 000 руб.!

бщая выгода в этом случае составит 3 246 415 руб.! Этот вариант вообще очень хорош, даже если стоимость недвижимости по каким, то неведомым причинам не будет расти с темпами равными инфляции. Но далеко не всегда оба супруга имеют официальный доход.

Не стоит забывать еще и о материнском капитале, положенный при рождении второго ребенка, который в 2019 году составляет 453 000 руб. Если в семье случилось такое счастье, то эту сумму можно прибавить к любому из вышеперечисленных расчетов!

Покупая недвижимость, вы фиксируете стоимость квартиры и фиксируете процентную ставку и ежемесячный платеж. Тем самым вы как бы страхуетесь от риска увеличения стоимости квадратного метра и увеличения стоимости заимствования. Но с другой стороны у вас появляется риск ухудшения экономической ситуации и риск ухудшения общего состояния здоровья. Но мое лично мнение, что риск ухудшения экономической ситуации в стране в случае его реализации нивелируется, тем, что в таком случае увеличивается инфляция и сумма ежемесячного платежа банку теряет покупательскую способность (обесценивается). А риск ухудшения состояния здоровья любой человек несет в любом случае – платит ли он ипотеку или аренду. В случае покупки квартиры в ипотеку банк как правило требует застраховать потерю работоспособности, то есть получается наоборот – этот риск в какой-то мере пропадает для покупателя недвижимости в кредит.

Арендовать или покупать в ипотеку? Правильное решение – это всегда Ваше решение, но разумной покупку квартиры с помощью ипотеки можно было назвать на мой взгляд только в том случае, если:

1. У вас нет никакого жилья (иначе будет эффективней накопить).

2. Вам очень хочется жить в своей квартире, а не в чужой.

3. У вас есть деньги на первоначальный взнос или вы можете взять ипотеку без первоначального взноса

4. Размер ежемесячного платежа не превышает 30-50% от вашего дохода.

5. Вы уверены, что сможете найти новую работу с такой же зарплатой, если вас уволят или вы будете вынуждены уйти сами.

Если вам показался этот материал полезным, отправляйте вашим знакомым ссылку, ну и конечно подписывайтесь на наш канал!

Разумных инвестиций!