В прошлой статье мы говорили про изменение мышления, помним? А теперь поговорим о постановке наших целей. Но прежде чем мы перейдем к целям, нужно разобраться в том, что же такое финансовая свобода.

Как обычно, давайте по порядку:

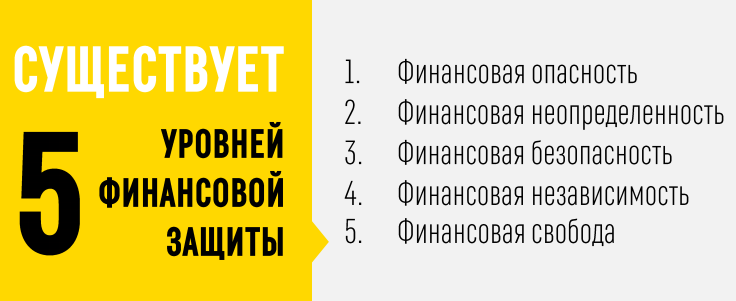

1. Финансовая опасность

Если ваши расходы превышают доходы, то... сущий провал, ребят. Без шуток.

Отсутствует финансовая подушка безопасности и постоянно присутствует вопрос, не дающий покоя «Ну где же взять деньги?!».

На этой ступени люди чаще всего находятся в состоянии стресса или даже депрессии, часто залезая в долги, беря кредиты и т.д., чтобы покрыть дефицит личного бюджета. Проще говоря, это яма, из которой СРОЧНО нужно выбираться. Ну или же... можно продолжать сидеть в этой яме, но... рано или поздно вы сами себя закопаете просто в этой же яме.

Основное решение тут будет таковое — взять под жесткий контроль свои расходы. Но об этом конкретно мы поговорим в следующей статье.

2. Финансовая неопределенность

Это когда ваши расходы равны вашим доходам. Накоплений нет, как таковых. Либо они слишком минимальны и очень кратковременны. Т.е., любые непредвиденные и незапланированные траты могут легко загнать вас в долги и тем самым откинуть на предыдущий уровень.

3. Финансовая безопасность

А на этой ступени у вас все же имеются сбережения. И здесь все попроще, чем на предыдущих уровнях, ибо тут у нас имеется уверенность в завтрашнем дне.

Вашу подушку безопасности (можно ее так же назвать МЧС-фонд) необходимо набить таким количеством денежных купюр, которое позволит вам спокойно прожить без зарплаты 3-6 месяцев. Это позволит не влезать в долги и это будет гарантией вашего спокойствия.

У вас всегда будет возможность покрыть незапланированные и непредсказуемые траты (форс-мажоры, лечение, задержка з/п и т.д.). Само ощущение, что у вас есть деньги, позволит вам мыслить абсолютно иначе и видеть возможности для инвестирования, а это в свою очередь магическим образом притянет к вам еще больше денег! Да, мысли материальны и это не миф.

Если у вас имеются долги, то для начала рекомендую создать МЧС-фонд в 30-50 тыс.руб. После чего поочередно закрывать все долги, всякие кредиты и прочее. И только потом наращивать «Фонд свободы» до 3-6 месячных расходов.

На данном этапе, конечно, рано говорить о каких-то инвестициях. Ведь все ваши накопления неприкосновенны и лежат, к примеру, на ликвидном банковском депозите. Самое главное, чтобы в критической ситуации вы могли быстро и легко вывести необходимую сумму.

Давайте помнить, что цель данного этапа -- обезопаситься от непредвиденных ситуаций и не пускать эти деньги в работу. Так что не нужно откладывать много. В среднем... примерно 200-300 тыс.руб.

В том случае, если у вас имеется ипотека, то гасить ее нужно будет лишь после того, как до конца сформируете финансовый резерв.

4. Финансовая независимость

Это возможность не зависеть от активных доходов, которые вы создаете, затрачивая время и силы. Если по-простому, то это пассивные источники дохода от ваших инвестиций, которые покрывают ежемесячные расходы.

Например, сдача квартиры в аренду, коттеджа; проценты по вкладу в банке и прочее.

Имея пассивный доход, вы можете перестать работать в найм, в принципе. Но для достижения более масштабных целей следует все же активно заниматься увеличением своего капитала.

5. Финансовая свобода

Это когда ваши доходы значительно превышают ваши расходы и для поддержания этих доходов не нужно тратить кучу времени и сил. Ваш капитал полностью диверсифицирован и все накопления полностью защищены от каких-либо изменений. На данном уровне можно спокойно себе жить за счет процентов от ваших инвестиций, которые постоянно растут, и при этом не париться. Офигенно, да?:)

Чувствуете, как разыгралось ваше воображение?!:)

Это как раз тот запал, который нам сейчас необходим.

А вот теперь начинаем прописывать цели!

Для начала определите, на какой из 5 ступеней финансовой защиты вы находитесь. А затем обозначьте цели для достижения желаемого уровня.

Да, кстати, еще хочу порекомендовать вам сделать одно из моих любимых упражнений. Я его выполняю всегда "для разогрева", когда планирую свои цели на месяц или даже год. Но для этого надо выделить 20-30 минут своего времени. И поверьте, оно того стоит!

Упражнение «Мой идеальный день через 5 лет».

Закройте глаза. Представьте себя через 5 лет. Вообразите, как ранним утром просыпаетесь с лучами солнца и пением птиц... И с этого момента проживите ваш идеальный день. Буквально до того момента, как закроете глаза перед сном.

— Что вы видите, когда утром просыпаетесь?

— Какие люди вас окружают?

— Где вы живете? Какой это город/страна? Какой это дом?

— Какая природа вокруг вас?

— Какой у вас план на день?

— Какая у вас машина?

— Куда ездите отдыхать?

...ну и т.д.

А теперь тезисно распишите, что вам необходимо для этого сделать. Что за задачи стоят перед вами? Теперь взгляните на ваш список и подумайте хорошенько — это мечты или цели? Заострите на этом вопросе ваше внимание.

Цель — это четкая задача, сформулированная, реалистичная, которая имеет свои сроки, которая разбита на более мелкие цели и задачи.

Мечты — это ориентиры. Они обязательно должны быть. Но каждую мечту нужно превращать в цель. Иначе же... мечты так и останутся абстрактными мечтами...

Исключительно цели заставляют нас не стоять на месте и двигаться дальше.

В следующей статье мы поговорим о контроле и оптимизации расходов.