Если произойдет снижение ключевой ставки, то оно станет очередной вредной ошибкой ЦБ: ставку нужно решительно повышать.

Москва, 26 июля - "Вести.Экономика". Сегодня, в пятницу, должно состояться очередное заседание Центрального банка. Большинство экономистов уверены, что на нем руководители ЦБ примут решение снизить ключевую ставку. О целесообразности этого шага аналитики даже не спорят. Спор идет лишь о том, насколько сильно – на 0,25 или на 0,5 процентного пункта – отважится уронить ее Центробанк. Между тем, если произойдет очередное снижение ключевой ставки, оно станет очередной вредной ошибкой ЦБ: ставку нужно решительно повышать, а не снижать.

Российская экономика останавливается буквально на наших глазах. Даже министерство экономического развития, возглавляемое вынужденным по казенной своей должности быть оптимистом Максимом Орешкиным, оценило рост ВВП во II квартале 2019 г. в мизерные +0,8%.

Почему же на заседании 26 июля Центробанку правильнее было бы повысить, а не понизить ставку? Потому что снижение ставки на экономический рост никак не работает.

Уж сколько лет твердили миру…

Что ставки крайне необходимо повышать, мы пишем уже не в первый раз. Так, еще в сентябре 2018 г. в статье "Зачем Центробанку повышать ключевую ставку" мы с фактами в руках показали, что низкие ставки росту экономики не способствуют, а вот ставки высокие, наоборот, мощному, устойчивому и долгому росту отнюдь не препятствуют. В декабре 2018 г. в статье "Ставка ЦБ, экспорт и экономический рост" мы показали, что именно низкие ставки мешают трансформировать успехи во внешней торговле во внутренний экономический рост. В статье "Петр Первый … и ставка ЦБ" (февраль 2019 г.) мы показали, что и сегодня, как и триста лет назад, экономический рост в России зависит не от того, сколько мы продаем на экспорт, а от того, насколько растет денежная масса внутри России, причем растет не номинально, на бумаге, а в реальном выражении. И опять указали, что высокие ставки (то есть дорогая, полноценная монета) для экономического роста лучше, чем ставки низкие (монета порченная, траченная).

Почему снижение ставки не работает

По логике тех, кто ратует за снижение ставки, оно должно (посредством банковской системы) облегчить предприятиям и населению доступ к банковским кредитам и, следовательно, повысит совокупный спрос на товары и услуги. Если же вырастет спрос, то в свою очередь у бизнеса появится стимул расширять производство товаров и услуг для удовлетворения этого спроса, соответственно будет расти ВВП.

Справедлива ли эта ставшая уже банальной исходная посылка? Давайте разберемся. Количественным критерием успешности наращивания спроса в этом случае вполне может служить денежная масса: если она растет, то цель (повышение совокупного спроса) достигается.

Есть, однако, один маленький, но важный нюанс: если вместе с денежной массой вырастут и цены, то никакого эффекта от этой меры не будет - реальный (то есть с поправкой на инфляцию) спрос не вырастет. Отсюда ключевое правило: для экономического роста важно, чтобы рост денежной массы опережал рост цен.

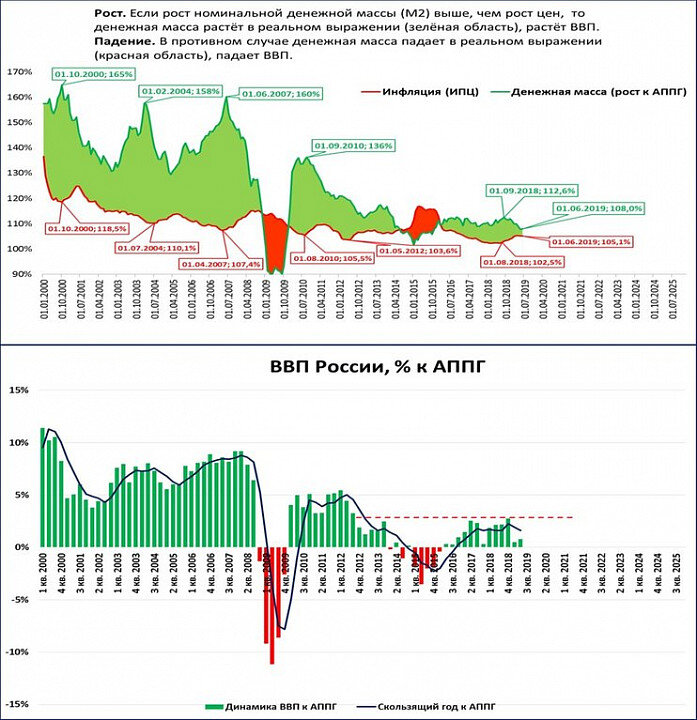

Новейшая экономическая история России (например, с 2000 г.) это правило полностью подтверждает (график 1).

График 1. Когда рост денежной массы опережает рост цен (зеленые области в верхней части), тогда и растет ВВП (зеленые столбцы в нижней части)

Источники: ЦБ, Росстат

ВВП России с 2012 г. не может преодолеть планку роста на 3% (пунктирная линия на нижней части графика). А все потому, что денежная масса (зеленая линия в верхней части) растет вяло, лишь ненамного превышая уровень инфляции (красная линия в верхней части графика), а то и вовсе отстает от инфляции, как это было в 2015 г. (красная область). Чтобы ВВП страны рос хотя бы на 4-5% в год, рост денежной массы в экономике должен опережать рост цен в стране на 26 и более процентов в год. Именно так, как мы видим, и было в 2000-2008 и в 2010-2011 гг.

Можно ли снижением ключевой ставки добиться, чтобы рост денежной массы опережал рост цен? Увы, нет. Причины две.

Первая. Снижение ставки, то есть удешевление денег (сравните: порча монеты) само по себе уже провоцирует рост инфляции. Растущие же цены съедают денежную массу.

Вторая. Доступности кредита снижение ключевой ставки само по себе, автоматически, не способствует. Должна еще быть уверенность кредиторов в платежеспособности заемщиков. А предприятия и население должны быть уверены, что из растущих доходов смогут расплатиться по пусть и по более дешевым кредитом. Ни того ни другого в нашей стагнирующей экономике нет. Результат? С января 2015 г. по сентябрь 2018 г. Центробанк опустил ставку почти на 10 процентных пунктов с 17% до 7,5%. Но, несмотря на такое масштабное снижение ставок, темпы роста денежной массы смогли подняться всего лишь до 8-12%, опережая инфляцию всего на 3-8%. Напомню, для роста ВВП на 4-5% опережение должно быть не 3-8%, а 26% и более.

Как повышение ставки способствует росту ВВП

Возникает вопрос: как же тогда сделать так, чтобы выполнялось ключевое правило экономического роста, то есть чтобы рост денежной массы опережал рост цен? Ответ: ставки нужно повышать (то есть деньги должны быть дороже = монета полновеснее), и этими подорожавшими рублями можно безопасно заливать экономику. Примеры есть. В 2000-2008 гг., в первые два срока президента Путина, и в послекризисных 2010-2011 гг. денежная масса (и совокупный спрос) росли не из-за низких ставок (они-то как раз были высоки), а благодаря операциям ЦБ на открытом рынке: ЦБ "печатал" новые рубли и покупал на них активы, прежде всего валюту. Очевидный факт: с момента назначения Владимира Путина премьер-министром в 1999 г. и до июля 2008 г. ЗВР выросли с $11 млрд до $498 млрд.

Рублей в экономике при этом становилось все больше и больше. Высокие же ставки играли при этом важную роль: инфляция благодаря высоким ставкам оставалась под контролем. Вывод прост. Центральному банку нужно не бояться повторять собственный успешный и опробованный в российских условиях опыт. Для этого следует наращивать денежную массу операциями на открытом рынке. А ставку, чтобы держать инфляцию под контролем ("не портить монету"), нужно не опускать, а поднимать.

*Мнение автора не является официальной позицией компании