Представим распространенную ситуацию: товарный знак зарегистрирован в собственности одной компании или ИП, а использует его другая. Иными словами, необходимо оформить использование товарного знака в операционной деятельности. Возникает вопрос - как это сделать и какие риски в решении этой задачи есть.

Кто и за что может платить, чтобы роялти правомерно были учтены в расходах

Плата за использование объектов интеллектуальной собственности (роялти) является общепринятым явлением.

Основной вопрос возникает в экономической обоснованности выплаты роялти, что приводит к необходимости подтверждать целесообразность использования товарного знака в хозяйственной деятельности компании. Это ключевой критерий, по которому суды оценивают правомерность учета лицензионных платежей в расходах налогоплательщика.

Напомним, что согласно нормам ГК РФ (ст. 1484) использование товарного знака подразумевает под собой одно или несколько следующих действий:

- размещение ТЗ на товарах, при выполнении работ и оказании услуг (на этикетках, упаковках товаров, которые производятся, предлагаются к продаже, продаются, демонстрируются на выставках и ярмарках и т.д.);

- на документации, связанной с введением товаров в гражданский оборот;

- в предложениях о продаже товаров, о выполнении работ, об оказании услуг, а также в объявлениях, на вывесках и в рекламе;

- в Интернете, в том числе в доменном имени и при других способах адресации.

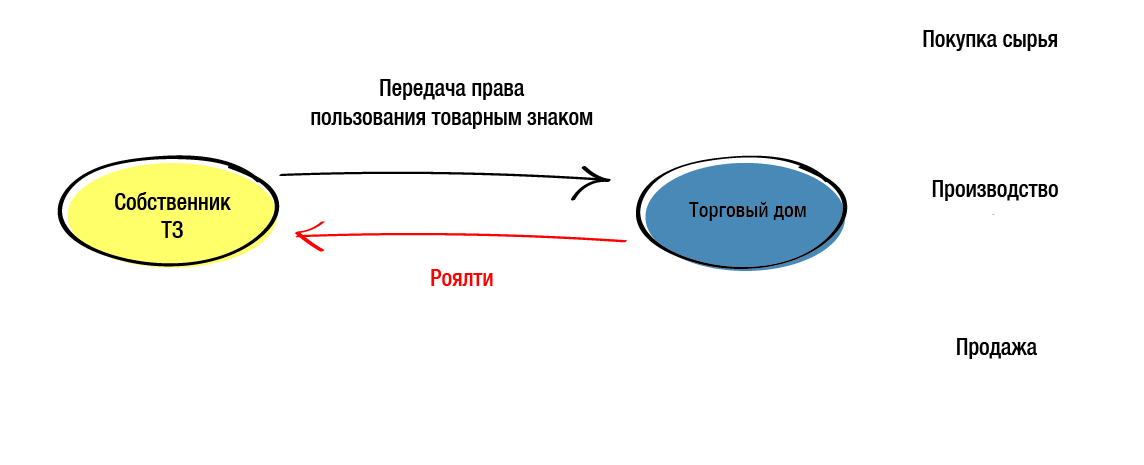

Если речь идет о ситуации, когда группа компаний состоит из двух субъектов - Операционная компания (производит и реализует продукцию) и Хранитель активов, сложностей в целом нет. ХА передает по лицензионному договору знак, операционная компания использует его в маркировке производимых и реализуемых ей же товаров, подтверждает правомерность затрат.

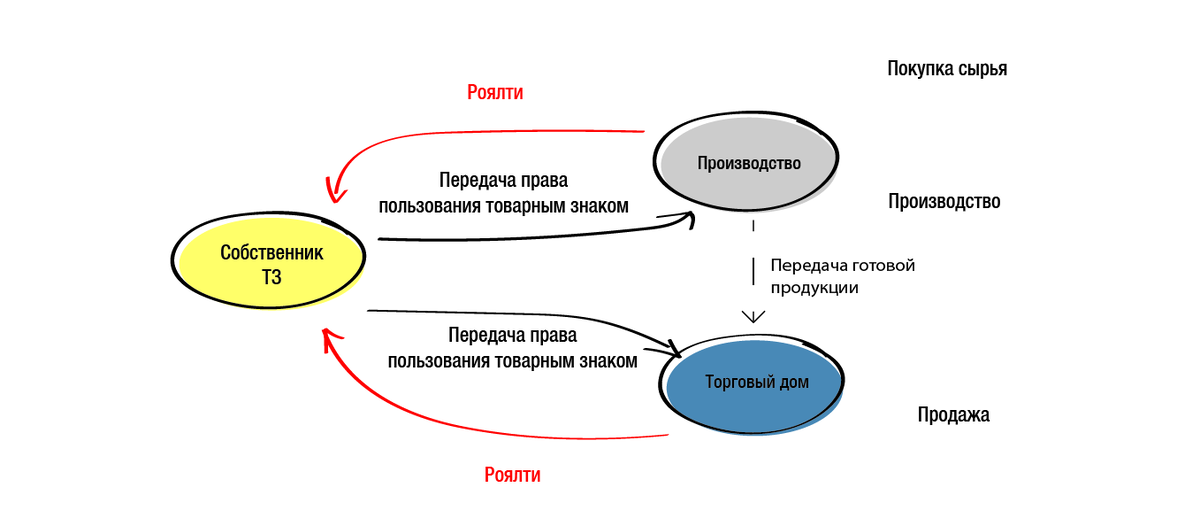

Другое дело, когда бизнес структурирован сложнее - и операционное звено состоит из нескольких компаний, разделенных по функциональным признакам. Например, торговая компания с функцией реализации продукции и производство. И та, и другая используют товарный знак. С обеими заключены лицензионные договоры. Но поскольку деятельность компаний функционально разная, встает вопрос экономической целесообразности выплаты роялти каждой компанией.

Так, производственная компания уже маркирует продукцию товарным знаком на производстве, следовательно, торговая в размещении товарного знака на продукции не участвует. Может ли она платить за товарный знак и учитывать такие затраты в расходах по налогу на прибыль?

Например, в деле А40-39231/2013 налоговый орган убрал из расходов выплачиваемые компанией роялти, поскольку компания являлась исключительно торговой, в маркировке товара на производстве не участвовала, а продавала уже промаркированную товарным знаком продукцию.

Суд не поддержал налоговый орган, указав, что торговая компания также использовала товарный знак в продаже продукции путем:

- «использования в фирменном наименовании организации;

- на бланках организации;

- в рекламных материалах: буклеты, макеты, брошюры, визитки, баннеры и прочее;

- для индивидуализации при участии общества в выставках и при оформлении комнат-образцов;

- при изготовлении стендов и экспозиций для демонстрации».

Как видим, предмет лицензионного договора с производственной и торговой компанией не может быть одинаковым. Каждая из них использует товарный знак исходя из основной функции - производство или продажа, что обязательно должно найти свое отражение в договоре.

Последствия использования товарного знака без платы

Нередко встречаем группы компаний, где товарный знак используют все, но никто за это не платит. В концепции единого бизнеса это кажется удобным - нет потребности выводить деньги из операционной деятельности и копить их на субъекте с товарным знаком. При этом вроде бы не должно быть проблем с необоснованностью учета роялти в расходах, о чем упомянули выше. На вопрос, почему именно эта компания является собственником товарного знака, можно услышать распространенный ответ: «Так исторически сложилось».

А вот в концепции признаков искусственного дробления ситуация выглядит иначе - налицо явная взаимосвязанность субъектов - никто в здравом уме не отдаст сторонней компании товарный знак в пользование без какой-либо платы.

Безвозмездное пользование чужим товарным знаком является косвенным признаком принадлежности к одной группе компаний.

Могут быть и налоговые последствия, которых, по первоначальному замыслу, хотелось избежать - это вменение внереализационного дохода в связи с безвозмездным использованием товарного знака.

Поэтому роялти в группе компаний к выплате не только желательны, но и обязательны.