В последнее время все только и делают, что обсуждают ипотеку, субсидии и снижение ставок. Но кто сказал, что если кредиты начнут выдавать под 8% годовых, а первый взнос оплатят налогоплательщики гос. органы из бюджета, то проблема обеспечения людей жильем пропадет? Давайте разберемся, почему людям вообще не нужна ипотека ни в каком виде, а нужно достойное жилье по доступной стоимости.

Почему ипотека в России стала такой популярной

Ключевым фактором развития ипотеки в России служит острая нехватка жилья. В 2018 году среднем на одного человека приходится 25 кв. м, или одна комната. Для сравнения, в Европе на душу населения приходится 40 кв. м жилья, а в США и Канаде – более 70 кв. м. Около 45% жителей России хотели бы переехать в более просторную квартиру.

Ипотека выглядит как спасательный круг для тех людей, которые не имеют на руках достаточно крупную сумму для покупки жилья. Просто отдаешь, сколько накопил, а остаток выплачиваешь равными частями в течение 1-30 лет. Привлекательность предложения несколько снижают набегающие проценты – но лучше так, чем вообще без квартиры.

Доходы падают, долги растут

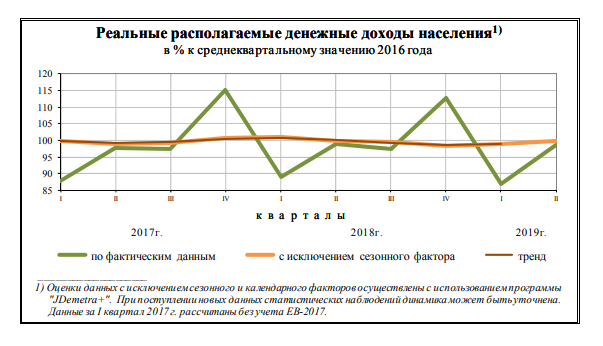

Но почему большинство жителей России не может просто взять и купить квартиру, не влезая в кредиты? А все дело в том, что уровень доходов населения нашей страны падает уже пять лет подряд.

В 2018 году доходы снизились на 0,2%, в 2017-м — на 1,7%, в 2016-м — на 5,8%, в 2015 году — на 3,2%, в 2014-м — на 0,7%. В сумме за этот период реальные доходы россиян упали на 11,6%. Чтобы утаить эти катастрофические цифры, Росстат начал экспериментировать с методикой расчета, но правду не скроешь.

В 2019 году тенденция на сокращение доходов населения сохраняется, достаточно, опять же, взглянуть на материалы Росстата. В первом полугодии располагаемые доходы россиян снизились на 1,3%. Люди в России беднеют, и при этом им навязывают покупку недвижимости в кредит, стоимость которой в этом году обновила исторический максимум 2015 года. Наверное, этому есть какое-то логическое объяснение – об этом порассуждаем ниже.

Мода на ипотечное рабство

Несмотря на довольно депрессивную ситуацию с социально-экономическим положением в стране, люди с завидным упорством продолжают покупать жилье на деньги, которых у них нет. А государство им всячески в этом помогает за счет введения разного рода материальных выплат и послаблений, как-то:

- ипотечные каникулы;

- компенсации ипотеки молодым и многодетным семьям;

- материнский и «отцовский» капитал и т. д.

Это называется скрытое субсидирование ипотеки. Оно проводится, чтобы поддерживать платежеспособный спрос на жилье – иначе рынок недвижимости просто развалится, а вместе с ним и вся российская экономика.

Но сколько не вливай денег в субсидирование ипотеки, жилье от этого доступней не станет. Даже на самых выгодных условиях ипотека остается кредитом под проценты и мероприятием довольно рискованным в долгосрочной перспективе.

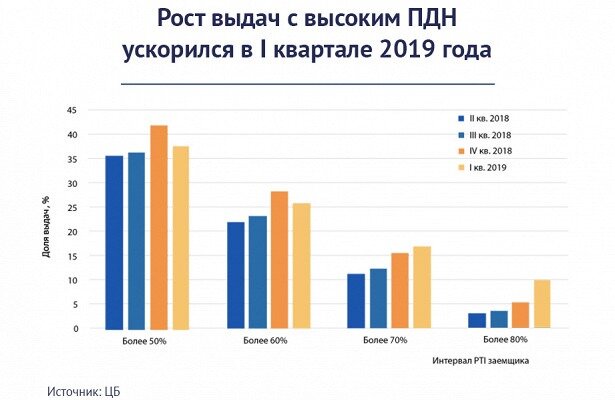

Долги по ипотеке в России уже растут как на дрожжах. По данным Центробанка, с осени 2018-го нагрузка на банки увеличилась на 24,7%. При этом доля ипотеки с низким первоначальным взносом (10-20%) составляет 40,7%. То есть практически каждый второй заемщик с трудом справляется с оплатой кредита – уж если даже на первый взнос денег не нашлось, что говорить о долгосрочной перспективе. При этом банки все равно охотно собирают этих «плохих» заемщиков.

Для справки: средневзвешенный срок кредитования в 2018 году составил 16,3 года. Вдумайтесь в эту цифру – целых 16 лет предстоит выплачивать кредит людям, которые и так с величайшим трудом влезли в это кредитное рабство.

Скажем прямо, люди идут в банк за кредитом не от хорошей жизни, а потому что не могут оплатить полную стоимость квартиры. Но это можно понять, ведь все-таки недвижимость – дорогая покупка. Но одно дело внести первый платеж в размере 30-50%, а остаток покрыть ипотекой, и совсем другое – оформлять кредит, когда денег с натяжкой хватает, чтобы покрыть 10-20% от цены квартиры и ежемесячно вносить платеж.

Чтобы жилье дешевело, его нужно строить

Но давайте задумаемся – ведь в итоге покупателям жилья не нужны кредиты, низкие процентные ставки или субсидии, им нужно доступное жилье. И во всех профильных государственных программах эта задача стоит в приоритете. Но вот как ее реализовать, и почему это до сих пор не сделано – хороший вопрос.

«Важнейшая задача – думать о доступности жилья для населения. Потому что сколько бы мы ни построили, если будет расти стоимость, ипотека, банки будут брать деньги за эскроу-счета, цена будет расти и жилье не будет доступно для людей», – заявила глава Совфеда Валентина Матвиенко весной на «правительственном часе» во время общения с главой Минстроя Владимиром Якушевым.

На сегодняшний день единственный действенный метод снижения стоимости квадратного метра – это строительство новых объемов жилья. Адекватное увеличение предложения должно способствовать повышению конкуренции на рынке, в результате цены поползут вниз до установления равновесной отметки.

Именно поэтому сейчас с таким рвением выполняется национальный проект «Жилье и городская среда» по увеличению объема жилищного строительства до 120 млн кв. м к 2024 году. Учитывая, что в 2018 году ввели только 75,3 млн кв. м, показатель за этот год должен возрасти в 1,5 раза.

Ранее похожую задачу уже ставили на повестку дня. До нацпроекта «Жилье…» была программа «Жилье для российской семьи», которую пытались реализовать в 2014-2017 гг. Про нее сейчас мало вспоминают, потому что она провалилась – для повышения доступности жилья планировалось ввести на рынок большой объем квартир эконом-класса, но российские застройщики не справились с задачей. Сейчас история повторяется, но уже в гораздо больших масштабах.

А пока Минстрой ищет возможности нарастить ввод жилья, единственным инструментом, который регулирует платежеспособный спрос на жилье в стране, остается ипотека. Эти и есть причина, по которой государство сейчас делает на нее такую огромную ставку, извините за каламбур.

А воз и ныне там…

В итоге получается, что все достижения государства, связанные с повышением доступности жилья, сводятся к банальному субсидированию ипотеки и попыткам снизить годовые ставки по кредитам, которые уже с трудом поддаются контролю. В это же время реально полезные для покупателей квартир задачи, то есть снижение стоимости жилья в России, пока не реализованы. Вернее как, Минстрой периодически находит какие-то решения, но они малоэффективны.

Вот как министры предлагают помогать застройщикам:

- выделять по 20 млрд в год на развитие инфраструктуры при стройплощадках;

- бесплатно раздавать федеральную землю застройщикам;

- поддерживать деревянное домостроение;

- возрождать институт типовой застройки и т. д.

Но по факту это лишь косвенная помощь – у застройщиков полно более насущных проблем, которые было бы неплохо решить в ближайшее время. Вспомнить хотя бы задачу по снижению себестоимости строительства жилья: на деле стройматериалы с 2016 года подорожали в среднем на 9%.

А где льготы для компаний, упрощение административных процедур, субсидии на модернизацию производства? Без всего этого увеличить объемы застройки чисто физически невозможно.

Резюме

Из всего упомянутого в этой статье можно сделать один большой вывод – не стоит ждать снижения ставок по ипотеке как какой-то манны небесной. Кредиты сами по себе – это зло, а уж в нашей стране и подавно. Даже оформляя ипотеку на самых привлекательных условиях, покупатель жилья все равно остается в накладе.

Кроме того, чрезмерная закредитованность, которая наблюдается в России, может привести заемщиков к бездонной долговой яме. Уже сейчас довольно часто можно наблюдать ситуации, когда люди берут потребительский кредит, чтобы с его помощью покрыть первый взнос по ипотеке.

Людям сейчас не следует залезать в долги только из-за того, что на горизонте появилась дешевая ипотека. Гораздо более разумный ход – это дождаться снижения стоимости квадратного метра в стране.

На данный момент средний показатель цены квадрата в России равен 43 360 рублей. Чтобы повысить качество жизни россиян, эту цифру нужно снизить хотя бы на 20-30%. И при этом параллельно заниматься проблемами повышения доходов, роста заработной платы и другими социально-экономическими задачами. А ипотеку пора бы уже оставить в покое.