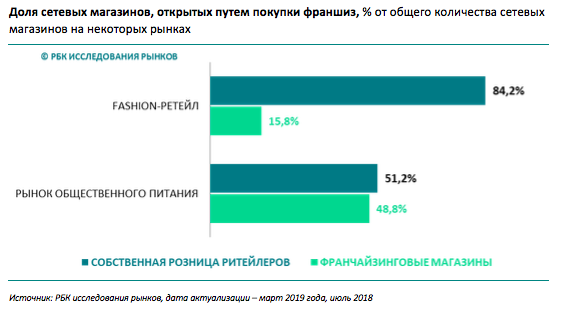

По данным РБК Исследования рынков, число франчайзинговых магазинов на российском рынке одежды уменьшилось за год с 18,5% до 15,8% от общего количества точек продаж. Сократилась и доля сетей, открывающих магазины по франшизе. Таким образом, за период наблюдений с 2016 по 2019 гг. происходило постепенное снижение роли франчайзинга на рынке. Франчайзеры отталкиваются от финансовых возможностей потенциальных партнеров, а условий для их роста в последние несколько лет не прослеживалось. Как отметил президент компании Baon, Илья Ярошенко, «Магазинам-партнерам сложно работать в условиях роста арендных ставок, падения маржинальности и роста онлайн-продаж». Поэтому компании не строят амбициозных планов по увеличению партнерских сетей.

Тем не менее, ретейлеры, которые традиционно развивали франчайзинговое направление, стараются поддерживать партнеров или идти навстречу потенциальным франчайзи. Франчайзинг остается для них важным каналом продаж. Так, Ксения Рясова, президент Finn Flare, отмечает, что доля франчайзи в выручке за 2018 год составила 7%. В компании положительно оценивают работу франчайзингового направления и максимально снизили стоимость франшизы, надеясь на то, что это даст стимул для роста. На послабления идут и другие ретейлеры. В частности, президент компании VASSA&Co Владислав Грановский отметил, что в связи с «общей стагнацией рынка» было решено отказаться настаивать на отдельном модуле с использованием логотипа бренда. «Подписываем договор с франчайзи, где вместо модуля используется корнер в общем пространстве торговой площади».

В других случаях меры по реконцепции и редизайну сетей повлекли за собой увеличение стоимости франшизы. Как объясняет Карина Кулешова, бренд-директор Gulliver & Co.: «В конце 2014 года была произведена реконцепция фирменной розницы Gulliver. Цена на усовершенствованное торговое оборудование, соответствующее требованиям нового формата Gulliver, выше, чем прежде. Магазины стоят в лучших торговых центрах, многие увеличили свою площадь. Инвестиции по последним открывшимся магазинам – ₽3,5 – 4 млн с учетом товарного наполнения. Если торговый центр имеет развитую инфраструктуру и высокую заполненность площадей, то окупаемость может происходить в среднем за 2 года. Но здесь все индивидуально: очень важен уровень арендных ставок и конкурентная среда в регионе».

Согласно рейтингу Топ-50 франшиз РБК, составленному на основе данных Роспатента за 2018 год, франшизы в fashion-сегменте почти не фигурируют в списке самых востребованных, и это при том, что по данным исследования портала franshiza.ru, рынок франчайзинга в России за последний год вырос на рекордные 19%. 14 место заняла сеть «Мегахенд», 16 место – обувная сеть Carlo Pazolini, 21 – сеть женской одежды Elis, 48 – магазин нижнего мужского и женского белья «Стильпарк» и 49 – «Империя Сумок». Стабильным спросом пользуются франшизы компаний, работающих на рынке определенных товаров и услуг, в частности, общественного питания и медицинско-лабораторной диагностики.