Из описанных мной ранее ситуаций рыночных рисков и откровенных мошенников, с которыми сталкивается инвестор на организованном рынке ценных бумаг, существует два выхода:

1. Переложить все риски на инвестора. Его знания, опыт, прозорливость.

2. Государство, как большой папа и регулятор организованного рынка ценных бумаг, помогает молодым и несмышленым инвесторам, ограничивая от слишком рискованных операций и предоставляет полную свободу более опытным.

В рамках второго пути в Государственной Думе начал рассматриваться и принят в первом чтении законопроект 618877-7 по изменению ФЗ № 39 "О рынке ценных бумаг" в части категоризации инвесторов физических лиц. Таких категорий определено четыре. Критерии: сумма вложенных средств, опыт работы на фондовом рынке, сдача квалифицированных экзаменов.

Категории по сумме вложенных средств.

- «особо защищаемый неквалифицированный инвестор»,

- «простой неквалифицированный инвестор», Сумма инвестиций от 400 тыс руб

- «простой квалифицированный», Сумма инвестиций от 10 млн руб

- «профессиональный квалифицированный инвестор;» . Сумма инвестиций от 50 млн руб

С категоризацией по остальным критериям можно познакомится в проекте законопроекта по ссылке.

Основное отличие неквалифицированного инвестора от квалифицированного заключается в том, что первые ограничены приобретением:

1) ценные бумаги, включенными в список ценных бумаг, допущенных к торгам первого и второго уровня, за исключением коммерческих облигаций;

2) не ограниченные в обороте инвестиционные паи паевых инвестиционных фондов;

3) иностранной валюты;

4) драгоценных металлов;

Простой неквалифицированный инвестор еще может заключать маржинальные сделки.

У квалифицированного инвестора добавляются еще ценные бумаги из третьего котировального списка Московской биржи и производные финансовые инструменты: фьючерсы, опционы.

В принципе ограничения разумны. В РФ сложилась порочная практика, когда на биржу заманивают начинающих спекулянтов, которые со 100-200 тыс рублями пытаются на "волнах Элиота", торгуя с плечами или фьючерсами быстро стать миллионерами. Естественно они миллионерами не становятся, а обнуляют свое депо в среднем за 9 месяцев.

Но насколько правильно ранжировать риск ценных бумаг по котировальному уровню Московской Биржи?

Кстати, на сайте нет в наглядном виде списков ценных бумаг по котировальным уровням. Только список бумаг 1-го уровня, да и то не свежий.

Я скачал файл с Московской Биржи и подготовил списки акции по котировальным уровням

Картина выясняется очень странная. В первом котировальном списке, где должны быть самые низкорисковые акции, наряду с такими грантами, как Газпром и Сбербанк, присутствуют следующие недоразумения:

- Селигдар

- САМФАР- финансовые инвестиции

- Московский кредитный банк

Как морочил голову инвесторам Селигдар, объявляя и не утверждая дивиденды я уже писал.

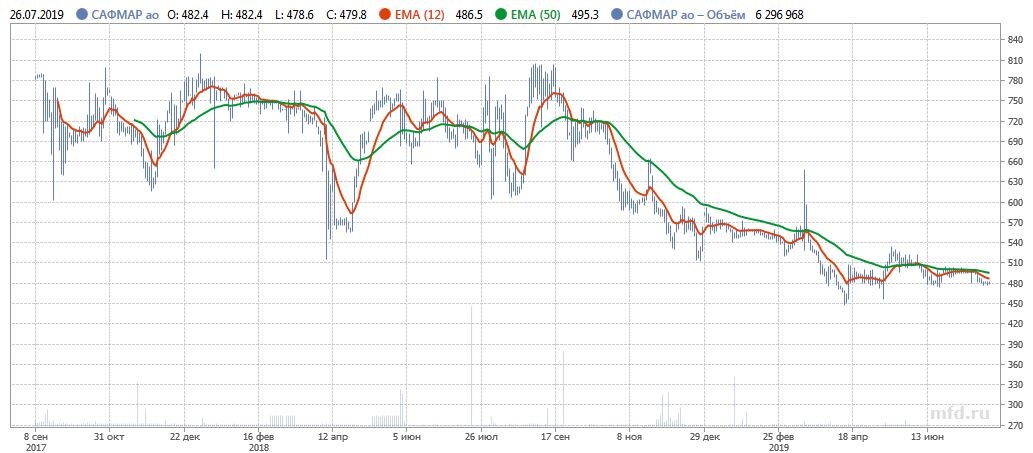

САФМАР не намного лучше.

Вот график его акций за последние пару лет:

Дивидендная доходность 3%.

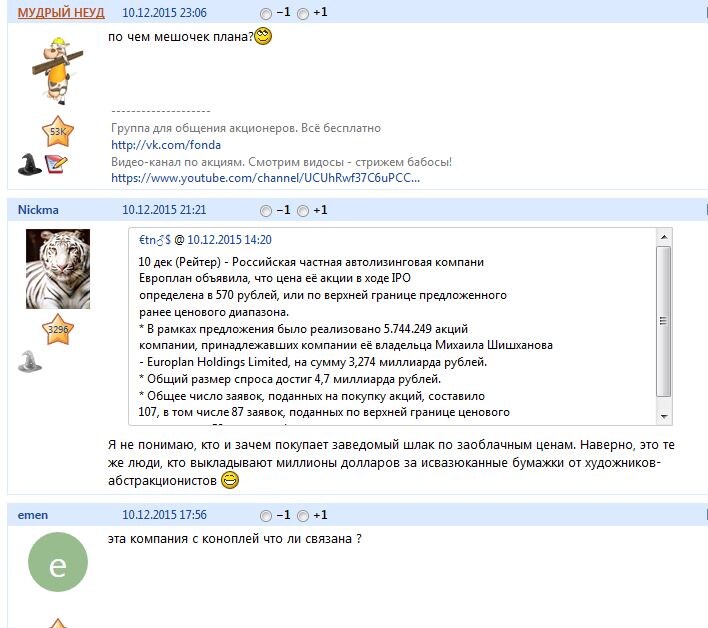

Отзывы инвесторов, которые давно на рынке и много понимают во внутренней кухе:

Московский кредитный банк не намного лучше. От перехода в руки АСВ в 2017 году его спасла только помощь Роснефти. Кстати, в то время в первом котировальном уровне были акции банка ФК "Открытие". Банк перешел под контроль АСВ, а акции обнулились.

Во втором котировальном списке, которые доступен для инвестирования самым незнающим инвесторам также хватает странностей. Вроде "Обуви России".

Вот график ее акций с момента IPO. Идет уверенно вниз

И наконец третий список. Здесь вроде должны быть самые рискованные акции. Но даже поверхностный показывает, что в нем смешано все подряд. Очень приличная и доходная "Газпромнефть" соседствует с откровенными мошенниками вроде Роллмана и Сибирского гостинца.

И совсем странно, когда та же "Газпромнефть" в находится в третьем котировальном списке, а Селигдар или ФК "Открытие" в первом.

Как такое может быть? Только по причине того, что на Московской Бирже подход к формированию этих уровней абсолютно формальный и не отражает реальные риски ценных бумаг.

Приведу еще примеры ценных бумаг, которые попали в 3-й список, но имеют хороший инвестиционный потенциал и невысокий риск, а по-новому законопроекту будут закрыты для покупки неквалифицированным инвесторам:

- Публичное акционерное общество "Акционерная нефтяная Компания "Башнефть"

- Публичное акционерное общество "Газпром нефть"

- Публичное акционерное общество "Саратовский нефтеперерабатывающий завод"

- Публичное акционерное общество "Таттелеком"

- Публичное акционерное общество "КуйбышевАзот"

Вывод: Из общих соображений законопроект нужный, но в части разграничения риска через котировальные списки Московской Биржи абсолютно бесполезный и даже вредный. Здесь должен быть или изменен закон или Московская Биржа должна изменить критерии формирования своих котировальных уровней.