Базовая модель долгосрочного изменения курсов валют относительно проста. В долгосрочной перспективе курс валюты какой-либо страны изменяется пропорционально динамике инфляции в этой стране к инфляции в других странах. Чем больше в стране инфляция, тем сильнее будет обесцениваться национальная валюта. Иллюстративный пример: если курс доллара к рублю USD/RUB = 60,0, инфляция в России 10%, а в США 1%, то ожидаемый курс рубля к доллару через 1 год равен 65,3 (60,0 * 1,1 / 1,01). Через 2 года – 71,2 (65,3 * 1,1 / 1,01). И так далее.

Как указано выше, речь идет о долгосрочной динамике курса валюты. В краткосрочной перспективе (и даже среднесрочной – вплоть до 10 лет по моему опыту) курс валюты может изменяться под воздействием других факторов, не связанных с инфляцией. Например, в краткосрочной перспективе курс может расти под воздействием иностранных инвесторов, которые по какой-либо причине решили, что рынок данной страны очень привлекательный (один из самых ярких примеров – ажиотаж западных инвесторов по поводу стран BRIC до кризиса 2007-2008 гг.). Но в долгосрочной перспективе, курс валюты при прочих равных зависит, прежде всего, от инфляции, а не от спекулятивных притоков и оттоков капитала.

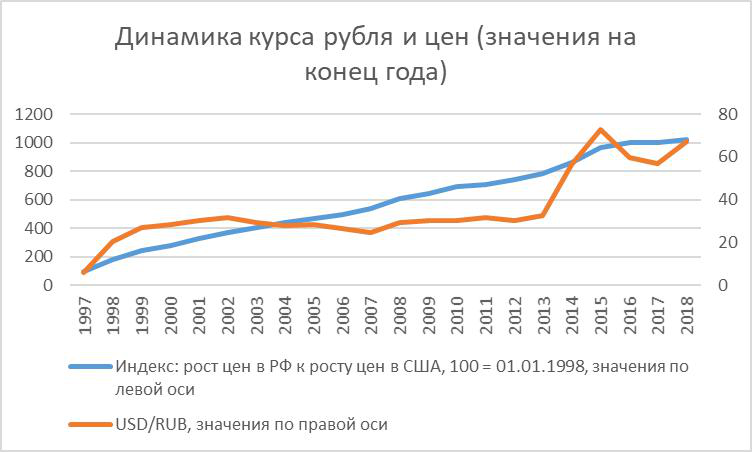

За примерами нам не нужно идти далеко – рассмотрим динамику российского рубля с 01.01.1998 по 01.01.2019 гг. (источники данных – Росстат, ЦБ РФ, The Balance.com)

За рассматриваемый период средняя инфляция (индекс потребительских цен) в РФ составляла 14,1% (среднегеометрическое значение), в США – 2,1%. За это время курс USD/RUB вырос в более чем 11 раз: с 5,96 в начале 1998 г. до 67,08 в начале 2019 г. Если сравнить накопленные инфляции за этот 21 год (во сколько раз выросли цены с 1998 по 2009 г.), то в РФ цены выросли в 16 раз, в США – в 1,56 раз. То есть рост цен в РФ был в ~10 раз выше, чем в США. Это очень близко к динамике курса USD/RUB за эти 21 года: он вырос в 11 раз. Т.е. наблюдения по России за этот 21 год полностью подтверждают данный тезис.

Однако в краткосрочной перспективе все сложнее. На графике ниже представлены динамика USD/RUB и накопленной инфляции. Происходящее можно разбить на несколько логических периодов:

1. Посткризисный период конца 1990х – начала 2000х. Курс рубля был существенно слабее, чем это предполагалось, исходя из разницы между инфляцией в РФ и в США. Это был период после финансового кризиса 1998 г. в России. Рубль обвалился, инфляция была высокой, но все равно сильно ниже, чем обвал валютного курса. В тот период в Россию особо никто не верил, в т.ч. иностранные инвесторы, соответственно она была недооценена.

2. Перегрев/ ажиотаж по поводу России до 2008 г. В 2003-2004 гг. произошел перелом: развивающиеся рынки стали очень популярны (концепция «BRIC» от Goldman Sachs), затем очень сильно подорожала нефть. В результате рубль стал дорожать, несмотря на то, что инфляция в РФ была очень высокой (в среднем 11%). Соответственно, цены в России росли быстрее мировых, но рубль укреплялся, соответственно нарастал дисбаланс.

3. Посткризисный период 2009-2013 гг. Ажиотаж по поводу высокоперспективных развивающихся рынков несколько стих на фоне мирового финансового кризиса 2007-2008 гг. Вместе с тем инвесторы продолжали рассматривать Россию как привлекательный рынок. Курс рубля к доллару находился длительное время в районе 30-32, несмотря на то, что инфляция опережала инфляцию в США.

4. Конец иллюзий по поводу России (2014 г. – настоящее время). На фоне геополитики, санкций, снижения цен на нефть и очень слабых внутренних перспектив российской экономики рубль обвалился приблизительно в ~2 раза. С точки зрения долгосрочного тренда с учетом накопленной разницы в инфляции рубль вернулся к своему равновесному состоянию.

Из всего этого видно, что в долгосрочной перспективе курса валюты изменяется на основе разницы в инфляции. Более краткосрочная динамика гораздо больше зависит от других факторов.

После прочитанного выше может возникнуть вопрос: а что будет дальше?

Если рассматривать прогнозы по рублю на основе разницы в инфляции, то у рубля достаточно хорошие перспективы. ЦБ РФ удалось взять под контроль инфляцию, и есть все основания полагать, что в базовом сценарии ЦБ удастся достичь и поддерживать таргет по инфляции в 4%. Это не сильно выше инфляции в США (2-3%), соответственно мы можем ожидать ежегодное обесценение рубля всего на 1-2%, что крайне незначительно.

В базовом сценарии рублевые активы (прежде всего, fixed income) являются очень привлекательными. Доходность российских рублевых гос. бондов составляет ~7,5%, доходность гос. бондов США составляет ~2%. Разница в доходности составляет 5,5%. При ожидаемой ежегодной девальвации рубля на 1-2%, это все равно составляет приличный задел в 3,5-4,5%. В условиях такой высокой реальной процентной ставки в РФ создается огромный потенциал для carry-trade.

Но есть 2 момента, которые ставят под сомнение такой упрощенный подход: мировой кризис и санкции.

В течение ближайших нескольких лет с максимально высокой вероятностью должен произойти мировой экономический кризис. В такой ситуации произойдет девальвация рубля – как и валюта практически любой другой развивающейся страны, т.к. инвесторы станут уходить в более безопасные активы развитых стран. При этом у меня есть основания полагать, что удар по рублю может в такой ситуации оказаться достаточно умеренным. В 2008 г. девальвация рубля была масштабной, т.к. в то время российский финансовый рынок был перегрет. До 2008 г. в Россию пришло очень много иностранного капитала, который и убежал обратно в кризис, что повлекло за собой обвал. Сейчас в Россию мало кто верит: инвесторов в российские активы на порядок меньше (для иллюстрации: долларовый фондовый индекс РТС сейчас в ~1,8 раз ниже, чем на пике в 2008 г.). Соответственно, не так много капитала, который побежит обратно на Запад. Поэтому я бы не ожидал такого же масштабного обвала как в прошлый раз.

Второй фактор – это риск санкций по жесткому сценарию. К сожалению, сейчас Россия – это не просто типичный развивающийся рынок, на котором риски чуть повыше, что компенсируется чуть более высокой ожидаемой доходностью. Над Россией постоянно висит риск существенного ужесточения санкций. Рассматриваются разные законопроекты в Конгрессе США, самыми страшные санкции – блокирующие санкции против крупнейших банков, предполагающие запрет для них на долларовые транзакции. Принятие данного законопроекта маловероятно, но, если он будет принят, то это будет коллапс для российской финансовой системы и экономики. В такой ситуации рубль может обесцениться очень значительно (для аналогии можно посмотреть на то, как отреагировал иранский риал на введение блокирующих санкций против экономики Ирана). Такое развитие событий уже не будет укладываться в классический экономический анализ. И динамика курса рубля будет зависеть не от накопленной инфляции. Более того, столь сильный внешний шок и результирующий дефицит долларовой ликвидности могут привести к очень радикальному обвалу рубля к доллару. А поскольку новых долларов не появится, то и цены в России могут вырасти в соответствии с новым курсом.

Соответственно, в базовом сценарии рубль – очень интересный актив. При реализации стрессовых сценариев ситуация не столь однозначная.