Введение и терминология

В первой части мы смотрели, как изменяются графики изменения капитала трейдера в зависимости от количества сделок при разной величине стартового капитала. Было показано, что хотя надежность системы Мартингейла растет при увеличении стартового капитала, но эффективность системы Мартингейла при этом уменьшается.

Под надежностью системы Мартингейла мы понимаем вероятность встретить серию убыточных сделок, способную прервать стратегию Мартингейла, на заданном количестве сделок. Под эффективностью системы Мартингейла мы понимаем процентный рост капитала трейдера.

Под прерыванием стратегии Мартингейла мы понимает такую ситуацию, когда трейдеру или не хватает капитала для очередной сделки в серии убыточных сделок, или капитал для такой сделки должен превышать размер максимальной сделки, или капитал трейдера стал меньше минимального разрешенного депозита. В последнем случае ситуация называется разорением, так как трейдер не может сменить одну систему Мартингейла на другую и продолжать использование стратегии Мартингейла. Он в ситуации разорения, вообще, не сможет далее применять никакую стратегию. Ему придется пополнять свой счет или забирать остаток денег на счете и уходить.

Под системой Мартингейла мы понимаем конкретное воплощение стратегии Мартингейла путем задания конкретных трейдерских параметров. Причем, к трейдерским параметрам относится не только величина стартового капитала, которая задает такие параметры системы Мартингейла, как отношение стартового капитала к базовой ставке и отношение стартового капитала к минимальному депозиту. К трейдерским параметрам относится и вероятность прибыльной сделки, так как в рамках одной и той же стратегии Мартингейла трейдер может применять тот или иной метод прогнозирования биржевых цен.

Такое разделение приводит к классическому пониманию Мартингейла, когда стратегия Мартингейла никак не связана с теорией вероятности, а система Мартингейла существенно связана с теорией вероятности. Данный подход взят из книги "Продвинутый Мартингейл", и он позволяет строить стратегии Мартингейла максимально абстрагируясь от конкретики.

Тем самым можно получать стратегии Мартингейла, которые могут применяться в самых разных областях (фондовая биржа, Форекс, бинарные опционы, спортивные ставки, рулетка и т.п.). А переход к конкретике происходит при переходе от стратегии Мартингейла к системе Мартингейла.

Численный эксперимент

В данной статье посмотрим, как снижается надежность системы Мартингейла при увеличении числа проведенных сделок.

Выбор стратегии Мартингейла

В качестве стратегии Мартингейла возьмем ту же самую стратегию Мартингейла, как и в первой части. Напомню, что эта стратегия вычисляется на базе следующих параметров.

Прибыль в сделке 75% от размера задействованного в сделке капитала. Убыток в сделке 100% от размера задействованного в сделке капитала. Округление чисел Мартингейла идет до целого числа. После просадки заработок должен быть не ниже 75% от размера капитала задействованного в сделке. Напоминаю, что последние два условия соответствуют наиболее рискованному варианту стратегии Мартингейла и наиболее быстрому нормированному заработку в серии прибыльных сделок.

Используя Проксиму, получаем следующую стратегию Мартингейла в виде последовательности чисел Мартингейла:

1,3,7,16,37,87,203,473, ...

и в виде заработков после окончания просадок:

0.75, 1.25, 1.25, 1, 0.75, 1.25, 1.25, 0.75, 1, 1, ...

Средневзвешенную прибыль на каждую сделку будет 0.52.

Выбор системы Мартингейла

Теперь определимся с некоторыми параметрами системы Мартингейла.

Пусть также, как и в первой части, минимальная ставка будет 1 доллар и эта ставка будет стартовой, максимальная ставка будет 10'000 долларов, а минимальный депозит пусть будет 10 долларов.

Пусть, как и в первой части, вероятность прибыльных сделок будет 55%. Мы специально выбираем отрицательное математическое ожидание, так как, а зачем же еще нужен Мартингейл, кроме как для зарабатывания денег при отрицательном математическом ожидании. Если математическое ожидание положительное, то Мартингейл становится не нужным.

Для вероятности прибыльных сделок 55% матожидание будет Q=-0.0375. Главная формула бинарных опционов для нулевого математического ожидания дает необходимую вероятность прибыльных сделок для введенных параметров равную примерно p=57.14%.

Мы хотим посмотреть, как падает надежность системы Мартингейла при увеличении числа сделок. Проксима позволяет максимум ввести 999 сделок. Поэтому для наглядности подберем стартовый капитал таким образом, чтобы на 999 сделках вероятность прерывания стратегии была бы равна 1, а, например, на 50 сделках вероятность прерывания стратегии была бы равна 0.

Для выбранных параметров стратегии Мартингейла и системы Мартингейла таким капиталом будет капитал 400 долларов. (Значит, вставляем в Проксиму отношение стартовой ставки к стартовому капиталу как 0.25% , и отношение стартового капитала к уровню разорения как 40. )

Результаты численного эксперимента

Проксима вычисляет, что опасной является уже серия из 8 убыточных сделок, идущих подряд. Понятно, что, когда капитал трейдера вырастет, то потребуется уже не 8, а 9 убыточных сделок для прерывания стратегии. Затем 10 убыточных сделок. И т.д. Но так как "нехорошая" серия убытков может выпасть в любом месте, даже на первых восьми сделках, то Проксима оценивает вероятность прерывания стратегии Мартингейла именно по серии из 8 непрерывных убытков.

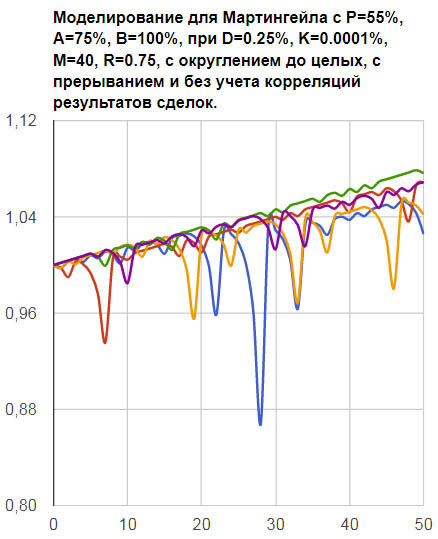

Серия из 50 сделок

Для 50 сделок Проксима сообщает, что вероятность встретить серию из 8 последовательных убытков будет практически равна нулю.

Вот как выглядят 5 случайно взятых графиков изменения капитала трейдера с увеличением количества проведенных сделок.

Как обычно для Мартингейла, идет линейный рост с просадками. Чем глубже просадка, тем реже она встречается.

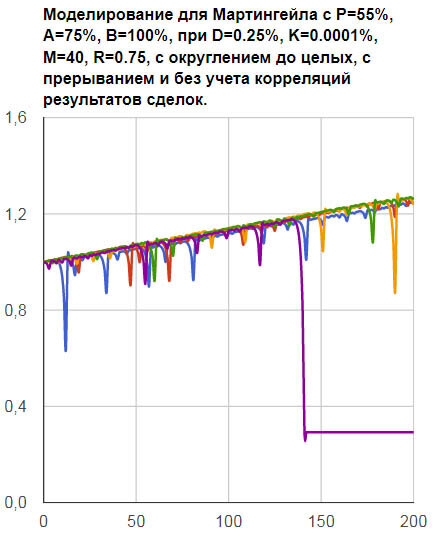

Серия из 200 сделок

Для 200 сделок вероятность встретить "нехорошую" серию убытков будет уже 0.2. То есть каждый пятый трейдер при таком количестве сделок вынужден будет прервать работу по выбранной системе Мартингейла.

Вот типичное поведение капитала трейдера.

Здесь "фиолетовому" трейдеру после 141-й сделки не хватило денег на следующую сделку, так как у него осталось только 0.293 от стартового капитала, то есть всего 117.20 долларов. В то время как на 8-ую ставку ему надо 473 доллара.

Ещё одна характерная особенность Мартингейла заключается в том, что пвсе просадки начинают идти по одной и той же экспоненте, а выход из просадки идет резко за одну сделку. Поэтому контуры всех просадок одной и той же глубины абсолютно точно накладываю друг на друга. Особенно хорошо это видно на самом первом рисунке этой статьи.

Серия из 400 сделок

Для 400 сделок вероятность встретить серию из 8 последовательных убытков будет уже равно 0.4. То есть в двух случаев из пяти произойдет прерывание использования Мартингейла.

Вот типичные случайно выбранные графики поведения капитала трейдера.

Серия из 600 сделок

Для 600 сделок Проксима показывает, что прерывание использования Мартингейла имеет вероятность 0.6. То есть на таком количестве сделок прервутся примерно каждые 3 трейдера из 5 трейдеров.

Вот типичные графики зависимости капитала от числа сделок.

Обратите внимание на график красного цвета. Трейдеру пришлось прервать использование Мартингейла уже после 7-й сделки. Это как раз тот самый случай, когда серия убытков "нехорошей" длины выпала с самого начала, с самой первой сделки начались убытки, которые шли все подряд. На восьмую сделку у трейдера уже не было необходимого капитала.

"Зеленый" и "желтый" трейдер также столкнулись с такой же длинной серией последовательных убытков. Это видно по глубине их просадок перед прерыванием Мартингейла. Глубины этих просадок точно такие же, как и у "красного" трейдера.

Серия из 800 сделок

На 800 сделках вероятность прерывания применения Мартингейла будет уже 0.8. Типичная ситуация, когда до 800-й сделки добирается только один трейдер из каждых 5-и трейдеров с данными параметрами торговой системы Мартингейла.

Снова смотрим типичные графики капитала в зависимости от числа проведенных сделок.

Только "красному" трейдеру удалось добраться до 800-й сделки.

Обратите внимание на такой интересный момент на этом рисунке. "Желтый" трейдер вынужден был прервать использование Мартингейла после 770-й сделки. Но при этом он остался в плюсе. У него на момент прерывания капитал больше стартового капитала в 1.094 раза.

То есть он может начать новое применение той же самой стратегии Мартингейла, но с чуть более лучшей системой Мартингейла. В то время, как 3 других трейдера, если будут применять эту же стратегию Мартингейла после своих прерываний, то вынуждены будут работать с более плохими системами Мартингейла. (См. первую часть, где исследуется зависимость надежности Мартингейла от стартового капитала.)

Итак, у "желтого" трейдера осталось 437.60 долларов, а стартовал он с 400 долларами. Для 771-й сделки ему нужно было 473 доллара. Разница составляет всего 473.00 - 437.60 = 35.40 долларов. Значит, если после 763-й сделки (770 - 7 = 763) успеть заработать эти 35.40 долларов, то данная просадка была бы уже не страшна.

Теперь вспоминаем, что средневзвешенную прибыль на каждую сделку в данной стратегии Мартингейла равна 0.52 (см. выше раздел "Выбор стратегии Мартингейла"). Значит, 35.40 долларов зарабатываются примерно за 35.40/0.52 = 68 сделок. То есть примерно после 763 + 68 = 831-й сделки для прерывания Мартингейла потребуется более длинная серия непрерывных убытков.

Серия из 1000 сделок

Проксима максимум умеет работать с 999 сделками. На результаты для 999 сделок примерно такие же, как и для 1000 сделок.

Проксима выдает в результате, что вероятность прерывания применения Мартингейла будет почти равна 1 для 999 сделок.

Вот, например, такие графики, как на этом рисунке.

Тут никто из этих пяти трейдеров не успел дойти до 831-й сделки. Все прервались на одной и той же серии убытков.

Но "зеленый" трейдер оказался в плюсе. Его капитал больше стартового капитала. А у "красного" трейдера капитал оказался примерно равным стартовому капиталу.

Специально для данной статьи не поленился и нашел такой график, в котором прерывание происходит после 831-й сделки. Посмотрите на график зеленого цвета на следующем рисунке. Прерывание Мартингейла произошло после 850-й сделки. И просадка получилась гораздо длиннее, чем просадки прерывания на других 4-х графиках.

Но именно такая длинная просадка привела "зеленого" трейдера к полной катастрофе. У него остался капитал равный всего 0.013 от его стартового капитала. Это всего 5.20 долларов.

А теперь вспоминаем, что минимальный депозит в его торговой системе равен 10 долларам. (См. раздел "Выбор системы Мартингейла".) Это означает, что в его случае наступило не просто прерывание использования системы Мартингейла, а наступило самое настоящее РАЗОРЕНИЕ.

Все другие 4 трейдера смогут продолжать использование данной стратегии Мартингейла, но с более худшими системами Мартингейла, так как теперь они будут стартовать в более худших условиях со стартовым капиталом меньше 400 долларов. А "зеленый" трейдер вынужден будет или уйти или пополнять свой счет.

Если бы прерывание Мартингейла у него началось бы сразу после 831-й сделки, то ситуация была бы еще хуже. У него не осталось бы и этих 5.20 долларов.

А вот если бы прерывание случилось прямо перед 831-й сделкой, то потребовалось бы меньшая длина серии. И тогда трейдер закончил бы применение системы Мартингейла в самом большом плюсе, которы был бы возможен для прерываний до 831-й сделки.

Вывод

Итак, все поклонники Мартингейла должны хорошо знать, что увеличение капитала до такого уровня, что начинает требоваться "нехорошая" серия большей длины чем раньше, таит в себе опасность разорения в случае выпадения такой серии сразу же после того, как такая серия начинает требоваться для прерывания. Поэтому, если у вас намечается такая серия убытков, то остановитесь на предпоследнем убытке, когда ваш капитал всё ещё больше стартового капитала и выводите деньги из системы.

------------------------

При построении графиков для этой статьи использовался бесплатный онлайновый Продвинутый Калькулятор-Симулятор Мартингейла (Проксима) - лучший на сегодня сервис по тестирования стратегий и систем Мартингейла для биржевой торговли, бинарным опционам, спортивным ставкам и рулетке.