Основные свойства стратегии Мартингейла

В стратегии Мартингейла на бинарных опционах капитал трейдера растет линейно. Но при этом бывают просадки капитала, когда вместо линейного роста капитал начинает убывать в геометрической прогрессии. Чаще всего просадка заканчивается тем, что капитал трейдера за одну сделку резко возрастает до уровня чуть больше, чем перед началом просадки.

Чем просадка глубже, тем она реже встречается. И, наоборот, чем просадка имеет меньшую глубину, тем она более вероятна. Просадка может оказаться на столько глубокой, что трейдеру не хватит средств для того, чтобы провести очередную сделку.

Такая ситуация называется прерыванием стратегии Мартингейла. При прерывании стратегии Мартингейла капитал трейдера может оказаться как меньше стартового капитала, так и больше стартового капитала. В первом случае трейдер останется в убытках. Во втором случае трейдер останется в прибыли.

Но в любом случае после прерывания стратегии Мартингейла, если трейдер хочет продолжать использовать стратегию Мартингейла, ему придется сменить систему Мартингейла на другую. Ведь разные системы Мартингейла отличаются друг от друга и таким параметром, как размер стартового капитала. А точнее, отношение стартового капитала к базовой ставке и к уровню разорения.

И если отношение стартового капитала к базовой ставке иногда удается сохранить для новой величины стартового капитала, то отношение стартового капитала к уровню разорения для нового стартового капитала поменяется всегда. Ведь уровень разорения задается брокером бинарных опционов в виде размера минимального депозита.

Зависимость системы Мартингейла от величины стартового капитала

Посмотрим, как меняется поведение капитала трейдера в зависимости от отношения стартового капитала к уровню разорения. Для рисования графиков поведения капитала в зависимости от числа проведенных сделок используем бесплатный Продвинутый Калькулятор-Симулятор Мартингейла (Проксима). Сервис Проксима удобен тем, что не только вычисляет параметры стратегии Мартингейла, но и показывает сразу же 5 случайно выбранных графиков поведения капитала в соответствии с заданными параметрами торговой системы Мартингейла.

Расчет стратегии Мартингейла

Сначала зададим параметры стратегии Мартингейла.

Пусть брокер выплачивает на выигрыш 75% от размера ставки (то есть от цены покупки бинарного опциона). А при проигрыше пусть теряются все 100% от размера ставки. Будем округлять числа Мартингейла до целого числа, и считать, что после окончания просадки нужно зарабатывать не менее базовой прибыли. Последние два условия соответствуют наиболее рискованному варианту стратегии Мартингейла и наиболее быстрому нормированному заработку в серии прибыльных сделок.

Проксима выдает стратегию Мартингейла в виде последовательности Мартингейла:

1,3,7,16,37,87,203,473, ...

и в виде заработков после окончания просадок:

0.75, 1.25, 1.25, 1, 0.75, 1.25, 1.25, 0.75, 1, 1, ...

Средневзвешенную прибыль на каждую сделку 0.52. (На прибыльную сделку после любой прибыльной сделки, естественно, прибыль равна 0.75. Это и есть базовая прибыль.)

Выбор разных систем Мартингейла на базе вычисленной стратегии Мартингейла

Теперь зададим параметры системы Мартингейла

Пусть вероятность прибыльных сделок у трейдера будет 55%. То есть трейдер использует такой метод прогнозирования, при котором из каждых 100 сделок примерно 55 сделок закрываются в плюс.

Пусть базовая ставка будет всегда $1, уровень разорения всегда будет $10, а максимальная ставка пусть будет $10000.

Посмотрим, как меняется капитал трейдера, если стартовый капитал равен $20, $50, $100, $200 и $500.

Результаты численного моделирования

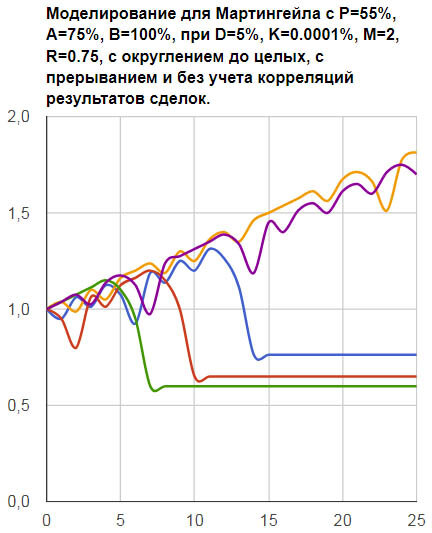

Стартовый капитал $20

Для стартового капитала, который только в 2 раза превышает уровень разорения и в 20 раз превышает базовую ставку, Проксима выдает результат: Опасная убыточная серия, которая может прервать стратегию Мартингейла, равна 4 непрерывных убытка. На 25 сделках вероятность встретить такую серию проигрышей будет равна примерно 0.6. То есть из пяти случаев только в 2-х случаев не наступит прерывания стратегии Мартингейла.

Вот как это примерно выглядит на графике длиной 25 сделок.

Три трейдера вынуждены были прервать использование стратегии Мартингейла из-за того, что им не хватило капитала для четвертой ставки в серии последовательных проигрышей. Все трое остались в убытках, хотя и потеряли не более половины своего стартового капитала.

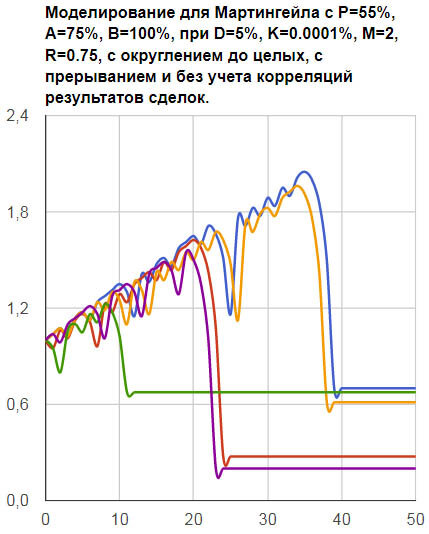

Для 50 сделок Проксима считает, что вероятность встретить такую серию из четырех проигрышей будет равна примерно 1. То есть подавляющее большинство трейдеров с такой системой Мартингейла не сможет провести 50 сделок и будет вынуждено остановиться.

Вот как это примерно выглядит на графике длиной 50 сделок.

Обратите внимание, что только один "зеленый" трейдер споткнулся о серию из 4-х непрерывных проигрышах. Четырем трейдерам удалось так нарастить свой капитал, что серия из 4-х проигрышей стала им не страшна. Вы можете увидеть, как "синий" и "желтый" трейдеры без проблем прошли серию из 4-х проигрышей между 20 и 30 сделками.

Но вот серию из 5 убыточных сделок оставшиеся 4 трейдера преодолеть уже никак не смогли.

Стартовый капитал $50

В этом случае прервать использование стратегии Мартингейла уже может 5 последовательных проигрышей. На 60 сделках вероятность встретить такую серию проигрышей будет примерно 0.7. То есть из 5 случаев стратегия Мартингейла прервется примерно в трех или четырех случаях.

Вот как это примерно выглядит на 5 случайно отобранных графиках.

Особенно тут не повезло "зеленому" трейдеру, у которого осталось всего 0.005 от стартового капитала, то есть $0.25.

Стартовый капитал $100

На 100 сделках прерывание стратегии будет с вероятностью 0.5. И для такого прерывания нужна серия убыточных сделок длинной 6 убытков.

Вот, например, 5 случайных графиков поведения капитала для данной торговой системы Мартингейла.

Примерно половина трейдеров с такой системой Мартингейла прорвется за пределы 100 сделок.

Эта стратегия Мартингейла по данным Проксимы дает, как вы помните, средневзвешенную прибыль 0.52 на каждую сделку. На этих графиках видно, что, действительно, на 10-й сделке капиталы трейдеров выросли примерно в 1.052 раза. А на 100-й сделке капиталы выросли примерно в 1.52 раза (разумеется, только у тех трейдеров, у которых не наступило прерывание стратегии Мартингейла).

Итак 52% заработка за 100 сделок. Много это или мало?

Это зависит от того, сколько сделок проводить в день или в месяц. Если одну сделку в день, то это очень хороший результат 52% за 100 дней (рабочих дней, то есть примерно почти за 5 месяцев).

Но риск очень большой. Только половина трейдеров сумеет сделать 100 сделок по такой системе Мартингейла. Посмотрим другие системы Мартингейла на базе вычисленной стратегии Мартингейла.

Стартовый капитал $200

Вот уже лучше. Для 100 сделок Проксима вычисляет, что опасной является убыточная серия длинной 7 убытков и вероятность встретить такую серию будет 0.2.

Смотрим опять 5 случайно выбранных графиков.

А до какой сделки со стартовым капиталом $200 не доберется ни один трейдер в этой стратегии Мартингейла?

Немного попытав Проксиму с разным количеством сделок, находим, что, например, для 500 сделок данная система дает вероятность прерывания стратегии равной единице.

Вот, например, 5 случайных графиков на интервале в 500 сделок.

Тут, правда, одному из трейдеров всё таки удалось сделать все 500 сделок, но это же случайно выбранные графики.

Стартовый капитал $500

И вот последняя рассматриваемая торговая система Мартингейла на базе стратегии Мартингейла. Теперь Проксима выдает, что "нехорошая" серия должна быть длиной 8 сделок. На серии 500 ставок это дает вероятность 0.5 встречи с такой "нехорошей" серией.

Вот, как это выглядит на графике.

Выводы

На первый взгляд кажется, что чем больше стартовый капитал в стратегии Мартингейла, тем получаемая система Мартингейла становится надежнее на конечной серии сделок. Например, для последней системы Мартингейла со стартовым капиталом $500 вероятности встретить "нехорошую" серию на 100 сделках всего 0.1. А на 25 сделках эта вероятность, вообще, равна нулю. В то время как для системы со стартовым капиталом $20 эта вероятность равна 0.6.

Но, на самом деле, внимательный читатель должен был заметить, что на последнем графике на 500 сделках трейдер зарабатывает только 52% от своего стартового капитала (разумеется, если он доберется до 500-й сделки). Но мы же видели, что это точно столько же, как в системе со стартовым капиталом $100 всего на 100 сделках.

То есть система с $500 показала эффективность хуже, чем система с $100. Это произошло потому что если увеличить стартовый капитал со $100 в 5 раз до $500, то одновременно с этим в 5 раз уменьшается и отношение базовой ставки к стартовому капиталу. Поэтому со стартом в 500 долларов нужно провести в 5 раз больше сделок, чтобы сделать такую же эффективность, как и со стартом 100 долларов.

А если смотреть не относительные величины, а абсолютную прибыль в деньгах?

Тогда 52% от $100 будет $52. А от $500 эти 52% дадут $260. Но эти $260 будут заработаны на интервале в 500 сделок. Так как средний рост капитала в Мартингейле идет линейно, то получаем, что в системе $500 на 100 сделках будет заработано ($260/500)*100 = $52.

Те же самые $52. Но при задействованном капитале в 5 раз больше!

То есть по абсолютной прибыли мы получаем то же самое во всех рассматриваемых системах Мартингейла на базе одной стратегии Мартингейла, если системы Мартингейла отличаются только своими стартовыми капиталами.

Итак, простое увеличение стартового капитала в стратегии Мартингейла приводит к увеличению надежности системы Мартингейла, но с одновременным падением эффективности системы Мартингейла. А сама стратегия Мартингейла никак не влияет на этот вывод. Данный вывод имеет отношение только к разным системам Мартингейла на базе одной и той же стратегии Мартингейла.

------

При написании статьи использовались графики генерируемые бесплатным онлайновым Продвинутым Калькулятором-Симулятором Мартингейла (Проксима):

http://king.nanoquant.ru/invest4b2a.html

Данный сервис способен не только вычислить сбалансированную стратегию Мартингейла, но и проанализировать заданную систему Мартингейла на базе вычисленной стратегии Мартингейла.