Вопрос, какой из типов частичного досрочного погашения выгоднее, подчас вводит в замешательство, поскольку клиенту не разъясняются нюансы такого выбора.Ответ прост – переплата одинакова в обоих случаях, если одинаковы последующие платежи.То есть если после уменьшения ежемесячного платежа продолжать платить сумму, большую или равную платежу до его уменьшения, то переплата будет такой же, как если бы был выбран вариант уменьшения срока кредита. Если же этого не делать, то переплата при уменьшении ежемесячного платежа будет больше, чем при уменьшении срока, т.к. если платить меньше, то переплата, само собой, будет больше.

Пример на кредитном калькуляторе

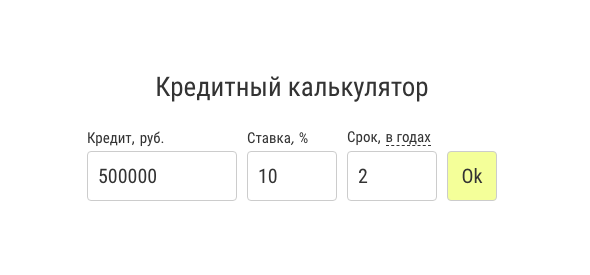

Чтобы не быть голословными, подтвердим наши доводы с помощью кредитного калькулятора с досрочным погашением. Исходные данные представлены на рисунке 1.

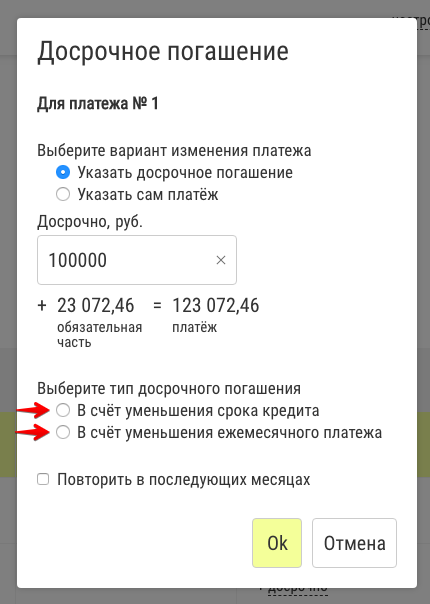

Внесем досрочно 100000 (рисунок 2) сначала с уменьшением срока кредита (рисунок 3, ссылка на расчёт), затем – с уменьшением ежемесячного платежа (рисунок 4, ссылка на расчёт).

В случае уменьшения срока экономия, казалось бы, существенно больше - 18940 руб. против 10304 руб. Однако это только на первый взгляд, ведь если продолжать платить в месяц не новую сумму (18277 руб.), а первоначальную (18277 + 4796 = 23073 руб.), то переплата окажется одинаковой (рисунок 5, ссылка на расчёт). Причем срок тоже изменился автоматически.

Здесь для наглядности 4796 руб. внесено в счёт уменьшения срока. Если поставить "Указать сам платёж" 23073 руб. в счёт уменьшения платежа, получим ту же самую экономию, вот ссылка. Таким образом, мы подтвердили своё утверждение в начале статьи, что переплата одинакова в обоих случаях, если одинаковы последующие платежи. При принятии решения учитывайте условия конкретного банка. Например, может быть установлен минимальный размер досрочного погашения. Скажем, Вы уменьшили ежемесячный платеж на 1000 рублей. Тогда для того, чтобы переплата была такой же, как в случае уменьшения срока, Вам нужно 1000 рублей вносить досрочно в следующих платежах, но минимальный размер частичного досрочного погашения по договору с банком составляет, например, 10 000 рублей. Если же Вы и так планировали вносить больше этой суммы, тогда это условие для Вас несущественно. Ещё пример. Один вариант частичного досрочного погашения возможен онлайн, другой – только по личной явке в банк и т.д.