Прогнозы - для мальчиков, понимание текущей ситуации - для мужчин.

На мой взгляд, при формировании стратегического взгляда на рынок более предпочтительно не строить базовый сценарий дальнейшего развития событий (во-первых, в большинстве случаев у нас нет компетенции для адекватного прогнозирования лучше, чем это сделают другие участники рынка; во-вторых, такой подход влечет за собой «эффект привязки», который будет усложнять реакцию на изменение ситуации), а ориентироваться на какие-либо объективные характеристики, которые не позволят оторваться от реальности.

Безусловно, любопытно посмотреть на текущую ситуацию в сравнении с похожими на истории моментами (грубые аналогии, конечно же, не применимы, но какую-то пользу извлечь иногда возможно) и при оценке потенциала роста рынков разумно больше акцентироваться на оценке стоимостного компонента (текущего уровня риск-премий, ключевых мультипликаторов, сравнении с другими сегментами рынка). Об этом и пойдет речь в данной статье.

1. Краткосрочный кредитный цикл

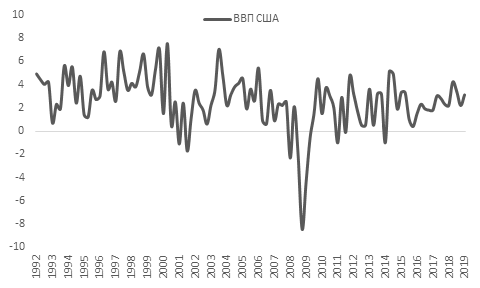

Мысли о скором завершении краткосрочного кредитного цикла в американской экономике актуальны последние несколько кварталов. Первое полугодие этого года с одной стороны добавило аргументов в пользу этой идеи, однако уверенности в том, что рецессия наступит в ближайший год по-прежнему нет.

По итогам первого квартала аннуализированные темпы роста ВВП США составляли весомые 3,1%. Участники рынках ожидают заметного замедления уже со второго квартала. Медиана консенсуса Bloomberg ожидает совсем скромного замедления темпов роста до 2,5% (не совсем понятно, почему настолько скромное, когда по ощущениям достаточно большое число институтов в обзорах расписывают серьезные проблемы). Прогноз ФРС на этот год – замедление до 2,1%. Прогноз Fitch – замедление до 2,4% в этом году и 1,8% в следующем (если Штаты введут 25%-ные пошлины на весь китайский импорт итоговая оценка на 2019 г. будет на 0,8% ниже).

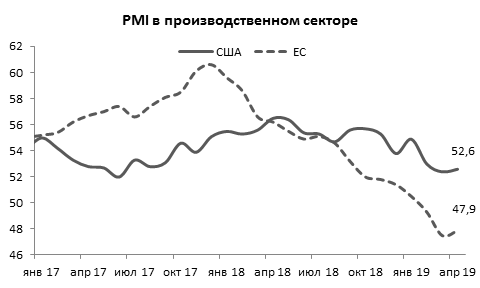

О том, что уже во втором квартале темпы роста экономики могут заметно снизиться, говорит, например, оценка индексов деловой активности. Текущие уровни индексов PMI по американской экономике и в производственном секторе и в сфере услуг находятся ниже уровней начала года (но при этом по-прежнему значительно выше отметки в 50 пунктов). В Европе ситуация большую часть полугодия развивалась более негативно, но в последние пару месяцев наблюдается попытка стабилизации ситуации.

Что касается рынка труда, то текущие уровни безработицы пока продолжают плавно снижаться, но, согласно прогнозам FOMC, потенциал дальнейшего снижения уровня безработицы ограничен. FOMC прогнозирует уровень безработицы на конец этого года на уровне текущих (майская оценка) 3,6%, в 2020 г. – 3,7%, в 2021 г. – 3,8%, в долгосрочной перспективе – 4,2%. Как видим, по прогнозам ФРС рынок труда практически достиг состояния полной занятости. По классической теории в дальнейшем это должно привести к росту зарплат и повышательному давлению на инфляцию.

При этом, на данный момент какого-либо масштабного роста зарплат и повышательного давления на инфляцию пока еще не видно. Темпы роста почасовой зарплаты достигали максимума в 1 кв., когда составляли 3,4% (посткризисные максимумы), и с тех пор локально снизились. Инфляционные показатели в последние месяцы также находятся под давлением. PCE Core – заметно ниже цели (ФРС прогнозирует, что к конце этого года значение показателя составит 1,8%, в следующем году – 1,9%, в 2021 г. – 2%).

Что касается прогнозов по темпам роста мировой экономики, то, согласно консенсус-прогнозу Bloomberg, темпы роста замедлятся с 3,6% на конец 2018 г. до 3,3% в 2019-2020 гг.

Отметим, что при циклическом спаде 2001 г. темпы роста падали до 2,5% (кризис 2007-2009, разумеется, вне конкуренции).

Немаловажное значение для перспектив экономического роста имеет вопрос торговых противоречий между крупнейшими экономиками мира. Саммит G-20 в конце июня принес локально позитивные новости. Основной итог саммита – США и Китай возвращаются к торговым переговорам. Данный факт уменьшает вероятность введения новых пошлин на весь китайский импорт, однако, как показала история последних месяцев, отношения между странами могут очень быстро меняться.

Кардинального прорыва в переговорах не произошло – существенные противоречия в первую очередь в вопросах защиты интеллектуальной собственности сохраняются, и стороны не представили какую-либо «дорожную карту», по которой собираются двигаться к заключению торгового соглашения. Торговые противоречия – по-прежнему фактор риска для экономического роста, но и без реализации этого риска серьезное замедление – базовый сценарий.

2. Монетарная политика

Если в конце прошлого года идея продолжения планомерного движения по пути повышения процентных ставок была вполне реальна, то в первом полугодии этого года позиция ФРС изменилась принципиальным образом - регулятор сначала отказался от прогнозов повышения ставки в этом году, а последние комментарии его представителей свидетельствуют о готовности сделать шаг к снижению ключевой ставки.

На июньском заседании ФРС полностью расчистил себе дорогу к снижению ставок. В тексте сопроводительного заявления теперь больше не фигурирует формулировка о терпении в отношении дальнейшего монетарного курса, и заменена она на обещание действовать уместным образом для поддержания экономического роста.

Также изменились прогнозы FOMC по дальнейшей динамике ставок. Если в марте «точечная диаграмма» показывала, что ни один член регулятора не ожидал снижения ставок в этом году, то сейчас эта идея поддерживается почти половиной представителей. Из 17 членов FOMC один ожидает повышения ставки в этом году, восемь прогнозируют сохранение ее неизменной, один выступает за понижение ставки на 25 пунктов, и семь – за понижение сразу на 50 пунктов.

В последние месяцы регуляторы (помимо ФРС, отметим еще и ЕЦБ, глава которого заявил, что готов смягчать политику, если появится риск еще большего отклонения инфляции от цели) показали готовность реагировать на ожидаемое замедление темпов роста смягчением монетарной политики. Насколько необходимы такие шаги (пока не очевидны сигналы приближения к рецессии, а фондовые рынки и вовсе на исторических максимумах) – отдельный вопрос. Но уверенность в том, что при необходимости регуляторы будут снижать ставки, на данный момент есть.

3. Историческая реакция рынка на начало понижение ставок

С начала 90-х годов мы стали свидетелями четырех циклов (в половине случаев мини-циклов) снижения ставки ФРС, первоначальная реакция рынка на начало снижения ставок была положительной, но динамика на горизонте следующего полугодия заметно разнится.

Первые два мини-цикла снижения ставок (по три минимально возможных шага в 25 пунктов) пришлись на 1995-1996 гг. и 1998 г. В обоих случаях к моменту вмешательства ФРС американская экономика демонстрировала серьезные признаки замедления, индексы деловой активности свидетельствовали об ухудшении ситуации (на графике выше представлен индекс ISM в производственном секторе), а оценка вероятности рецессии в следующие 12 мес. от ФРБ Нью-Йорка составляла 19-28%. В эти два раза ФРС смог остановить негативную тенденцию и продлить экономический цикл, не допустив рецессии. В последующие полгода после первого понижения ставок индекс S&P 500 прибавил 16% и 23% соответственно.

Однако следующие два цикла понижения ставки ФРС не смогли предотвратить полноценную рецессию. В 2001 г. понижение ставки происходило на фоне падения индекса деловой активности в производстве до десятилетнего минимума (глубоко ниже водораздела в 50 пунктов) и оценки вероятности рецессии в американской экономике в следующие 12 мес. от ФРБ Нью-Йорка на уровне 46%. Последний цикл снижения ставки ФРС в 2007-2008 гг. был спровоцирован крайне нездоровой ситуацией ипотечного рынка. Отметим, что в обоих случаях ФРС начинал снижать ставку сразу с шага в 50 пунктов (возможно, это отчасти является показателем признания серьезности рисков). В результате в данных двух случаях динамика индекса S&P 500 в последующие полгода после первого снижения ставки ФРС была отрицательной и составила (-4%) и (-13%) соответственно.

Оба последних цикла снижения ставок были усугублены коллапсами на отдельных сегментах финансового рынка - доткомы в начале века и ипотечный рынок в 2007-2008 гг. Для справедливости отметим, что и цикл снижения ставки ФРС в 1998 г. был обусловлен рисками для финансовой стабильности после масштабного кризиса в emerging markets, однако тогда удалось удержать экономику от вхождения в полноценную рецессию. Как будет в этот раз?

Учитывая текущую риторику представителей Федрезерва а также отсутствие заметного прогресса в торговых противоречиях США-Китай и ожидание ухудшения макростатистики во втором полугодии, весьма вероятно, что при отсутствии положительных изменений до конца третьего квартала ФРС снизит процентную ставку и постарается убедить инвесторов в удержании контроля над ситуацией. В четырех последних циклах снижения ставки начало данного процесса оказывало поддержку рынку в самой краткосрочной перспективе (вероятно, здесь история вполне способна повториться), но динамика рынка на горизонте следующих шести месяцев зависела от реального состояния дел в экономике. Текущий уровень риск-премий на американском рынке (более подробно об этом ниже) акций не свидетельствует о масштабной перегретости (как это было в 2007-2008 гг., или, тем более в 1999-2001 гг.), но тем не менее демонстрирует сравнительную дороговизну рынка. Все это заставляет с большим вниманием следить за макроэкономической статистикой во втором полугодии.

4. Кривая доходностей treasuries

Рост ожиданий скорого снижения ставок регулятором поспособствовал значительному снижению доходностей на среднем и дальнем конце кривой treasuries.

Спред между десятилетними бумагами и коротким концом в последние месяцы держится стабильно отрицательным. Спред между доходностью десятилетних и двухлетних бумаг (чья инверсия также традиционно воспринимается как предвестник рецессии) еще не уходил в отрицательную область.

История последних нескольких кредитных циклов демонстрирует, что спрос на рисковые активы после достижения состояния инверсии, как правило, продолжается еще минимум 6-9 месяцев, только по истечению которых наблюдается среднесрочный разворот на фондовых рынках.

Разумеется, мы не можем воспринимать этот факт, как однозначный аргумент в пользу того, что рисковые активы должны еще несколько месяцев демонстрировать положительную динамику. Все, что мы делаем сейчас, просто смотрим на то, как ситуация развивалась на истории. Сравнение нескольких последних циклов говорит о том, что на данный момент у нас недостаточно данных делать обоснованное предположение, что цикл завершился (при этом, безусловно, делаем ссылку на то, что наша выборка крайне-крайне мала).

5. Американский фондовый рынок

Первое полугодие 2019 г. прошло для рисковых активов в позитивном ключе. Смягчение риторики регуляторов способствовало росту мировых рынков акций, индекс S&P 500 прибавил 17%.

По сравнительным мультипликаторам американский рынок акций торгуется смешанно. По EV/EBITDA индекс S&P 500 по-прежнему близок к историческим максимумам (в начале 2018 г., мы приближались к пику доткомов, затем заметно откатили от этих уровней, но в 1-ом полугодии вновь приблизились к максимумам). Что касается P/E, то рост прибыли после налоговой реформы Трампа заметно увеличил EPS, соответственно, по данному мультипликатору рынок сейчас торгуется на уровне средней за последние пять лет.

К середине года американские фондовые индексы вышли на новые исторические максимумы. Показатель EPS для индекса S&P 500 «флетует» с ноября прошлого года, но постепенно выходит к новым максимумам. Согласно консенсус-прогнозу Bloomberg, темпы роста прибылей продолжат оставаться околонулевыми во 2-3 кв. этого года, но уже в 4 кв. эффект высокой базы прошлого года исчерпает себя, и динамика EPS вернется на траекторию роста. На горизонте 12 месяцев консенсус Bloomberg ожидает рост EPS для индекса S&P 500 примерно на 9%.

Уровень риск-премий для американского рынка (который здесь определяется как разница между E/P для S&P 500 и уровнем ставки Федрезерва) к концу июня вышел на новые минимумы текущего краткосрочного кредитного цикла (2,68%).

По риск-премиям американских облигаций примерно схожая картина (пиков предыдущих кредитных циклов еще не достигли, но стремительно приближаемся к ним):

Текущие уровни риск-премий пока еще выше пиков предыдущих кредитных циклов, а ожидаемое снижение ставки ФРС во втором полугодии может поспособствовать их некоторому восстановлению. В контексте этого говорить о масштабной перегретости рынка сейчас явно не стоит. Но об относительной дороговизне текущие уровни риск-премий все же свидетельствуют.

В секторальном разрезе динамика американского фондового рынка за последний год демонстрирует защитную конфигурацию. В лидерах превалируют защитные секторы: Utilities, consumer staples, telecoms, health care.

Обратим внимание, что акции стоимости против акций роста (из индекса Russell 2000) торгуются на минимальных уровнях с пиков 2000 г., и на наш взгляд, акции стоимости в ближайшие годы могут заслуживать большего внимания по сравнению с акциями роста.

Встречается мнение, что относительная сила акций роста по отношению к акциям стоимости – отражение высокой популярности индексных инвестиций. За счет более высоких мультипликаторов акций growth относительно value и большей дивидендной доходности последних в пассивных фондах капитал понемногу перетекает от стоимостных акций к растущим. В дополнение к этому стандартно инвесторы забирают деньги из более слабых фондов и вкладывают их в сильные, что поддерживает тренд относительной силы на рынке. Как правило, для изменения этого тренда нужно увидеть ощутимую коррекцию рынка, которая приведет к снижению интереса к пассивным инвестициям и росту интереса к активным стратегиям.

Промежуточный вывод:

Безусловно, по сравнению с предыдущими годами на текущий момент американский фондовый рынок оценен не дешево, но в то же время уровень премий за риск не говорит о наличии какого-либо масштабного перегрева, а вероятное понижение безрисковых ставок (ставки ФРС) во втором полугодии поспособствует их восстановлению. Вероятность циклического спада на горизонте ближайшей пары лет крайне высока, поэтому делать агрессивную ставку на рынок акций рискованно.

6. Развивающиеся рынки

С 2011 г. развивающиеся рынки демонстрируют динамику хуже развитых. Период 2016-2017 гг. давал намеки на изменение тенденции, но прошлый год подтвердил многолетний тренд.

На текущий момент соотношение индексов MSCI EM и MSCI World (для обоих индексов берутся значения total return, чтобы учесть разницу в дивидендной доходности) расположено близко к минимумам начала 2016 г.

Соотношение индексов MSCI EM и S&P 500 (также берем в расчет total return) в конце прошлого года и вовсе переписало многолетние минимумы, и находилось на уровнях 2003-2004 гг. В первом полугодии этого года общая картина принципиальным образом не изменилась.

Похожая картина наблюдается, если сравнить и оценки индексов по показателям EV/EBITDA: отношение показателя для EM к MSCI World вблизи минимумов 2015-2016 гг., для EM против S&P 500 – на уровнях первой половины нулевых.

Разумеется, сравнительно привлекательные мультипликаторы EM не свидетельствуют об отсутствии потенциала дальнейшего снижения и не гарантируют положительной относительной динамики в сравнении с развитыми рынками. Однако, вероятно, часть рисков замедления экономического роста уже дисконтирована в текущие цены.

Внутри EM активы значительно дифференцированны. С макроэкономической точки зрения под наибольшим риском традиционно находятся страны с двойным дефицитом (по счету текущих операций и бюджету) и высоким уровнем долга.

Как видим (диаграмма представляет собой консенсус-прогноз Bloomberg по динамике показателей в 2019 г.), РФ в этом ключе при текущих ценах на нефть в выгодную сторону отличается от большинства конкурентов, находясь в состоянии двойного профицита и имея низкий объем внешнего долга.

7. Российский фондовый рынок

Первое полугодие индекс Мосбиржи завершил весомым ростом на 16,9%. От минимумов в конце декабря рост составил более 22%.

В целом на глобальных рынках в первом полугодии превалировали оптимистичные настроения – рынки сначала компенсировали масштабную коррекцию 4 кв. прошлого года, а после на фоне дальнейшего смягчения риторики продолжили развивать успехи. При этом, сравнивая результаты российского рынка с конкурентами (берем для сравнения страновые индексы MSCI), видим, что российский рынок был явным лидером.

Что способствовало столь весомому росту российского рынка? Помимо общего позитивного внешнего фона свою роль сыграла реализация стоимостного компонента (по мультипликаторам российский рынок в конце прошлого года был сильно дешев), интерес к дивидендным историям (особенно, на фоне общего снижения ставок на рынках) и, конечно же, отдельные корпоративные истории (только 50% рост акций Газпрома на увеличении дивидендных выплат и планов создания новой дивидендной политики обеспечил 40-45% от роста индекса Мосбиржи в первом полугодии).

Если говорить о сравнительной стоимости российского рынка относительно своих же финансовых показателей, можно взглянуть на соотношение EV индекса Мосбиржи к прогнозной (здесь и в дальнейшем берется прогноз Bloomberg на следующие 12 мес) EBITDA. Прошлый год на фоне роста цен на сырьевые активы и ослабления рубля был отмечен ощутимым улучшением финансовых результатов российских компаний. Соответственно, несмотря на рост индекса Мосбиржи к концу прошлого года показатель EV/EBITDA опустился до 3,64х (близко к минимумам начала 2016 г.).

На текущий момент российский рынок уже не выглядит очевидно дешевым, но при этом не выглядит и однозначно дорогим. На конец первого полугодия 2019 г. показатель составлял 4,34х, что примерно на 12% выше пятилетней средней и на 10-13% ниже максимумов 2016 г. и 2017 г.

С точки зрения дивидендной доходности российский рынок по-прежнему остается явным лидером.

Соотношение MSCI Russia/MSCI EM в первом полугодии этого года подросло, и приближается к максимумам конца 2016 г.

При этом, если оценить соотношение данных индексов по мультипликатору EV/EBITDA, то стандартный для последней пары лет уровень недооценки российского рынка (чуть более 50%) сохраняется (во многом данная недооценка обусловлена секторальным представлением индекса).

В дополнение скорее для справочной информации добавим статистику фаз роста и коррекций по индексу Мосбиржи. От минимумов конца декабря российский рынок акций в первом полугодии прибавил 23%. Ниже на диаграмме указано чередование фаз роста/снижения размером более 8% с 2011 г. Какую-либо важную информацию из этой диаграммы вынести сложно – лишь обращаем внимание на банальную идею, что по текущим уровням инвесторам есть, что фиксировать.

Общий вывод:

1. В ближайшие кварталы темпы роста американской экономики могут продемонстрировать заметное снижение. Насколько серьезное снижение – пока вопрос открытый. Ожидаемое снижение ставок Федрезервом – позитив для рынков, но основной вопрос в том, позволят ли эти шаги продлить цикл и уменьшить траекторию циклического спада. Сравнение текущей ситуации с аналогичными периодами в прошлом говорит о том, что в схожих условиях на горизонте следующих 6-12 месяцев экономический цикл в большинстве случаев продолжался (рецессии удавалось избежать). При этом любой ощутимый триггер (китайский долг, проблемы европейских банков…) при его реализации вполне способен повести ситуацию по негативному сценарию (для примитивной аналогии берем ситуацию 2000 г.).

2. Уровень риск-премий на американском рынке свидетельствует об относительной дороговизне и акций, и облигаций, однако говорить о масштабной перегретости не стоит (минимумы прошлых кредитных циклов пока еще не достигнуты). Снижение ставки ФРС немного поднимет уровень риск-премий.

3. Развивающиеся рынки сравнительно дешевы по сравнению с развитыми, но в то же время представляют бОльшие риски в условиях ожидаемого замедления мировых темпов роста. Внутри группы EM активы дифференцированны – под наибольшим риском страны с сохраняющимся сильным двойным дефицитом и высоким уровнем долга (РФ в этом плане в выгодную сторону выделяется от большинства EM).

4. Российский рынок в первом полугодии продемонстрировал заметный рост, и по сравнительным мультипликаторам забрался выше стандартных за последние годы уровней. При этом уровень дисконта по мультипликаторам к другим развивающимся рынкам остается примерно тем же. Российский рынок акций пока еще не сильно дорог, но и не дешев как в конце прошлого – начале текущего года.

5. Для себя я принял решение несколько понизить долю акций в портфеле в пользу коротких бондов. В секторальном разрезе недовешен в сырьевых секторах (нефтегазовый сектор, металлургия), немного перевешен в сравнении с индексом во внутренних (телекомы, потребительский сектор, финансы, строительство), потенциал роста в которых видится на данный момент более весомым.