Рассчитывал на так называемую "ипотечную амнистию" - есть в законе об ипотеке норма, которую стали так неофициально именовать

Что называют ипотечной амнистией?

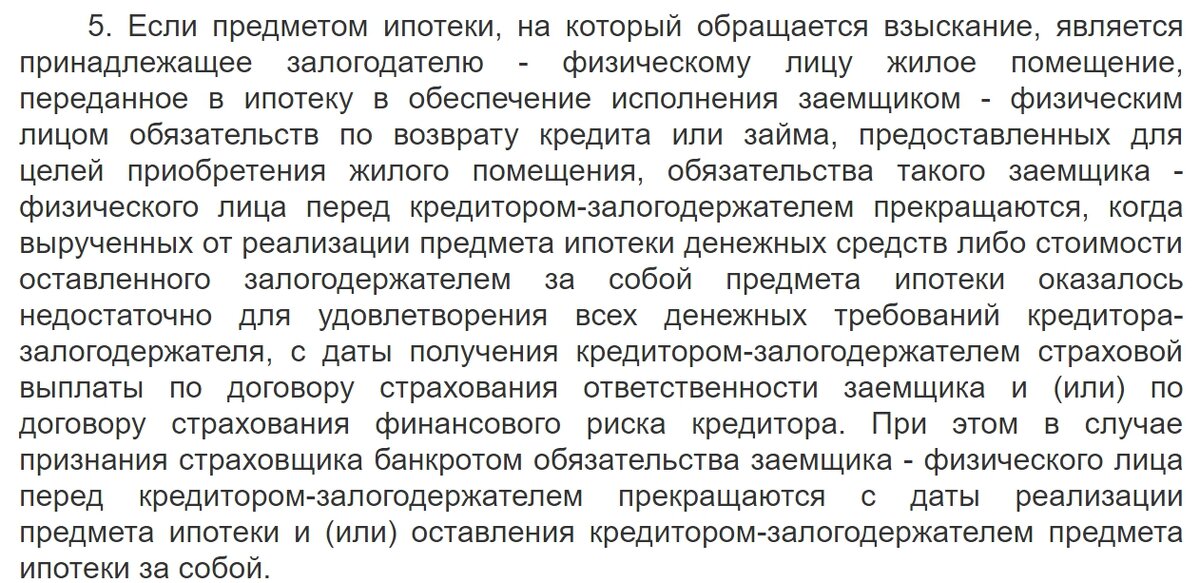

ФЗ "Об ипотеке" содержит норму, сформулированную в пункте 5 статьи 61:

Если коротко, норма предусматривает прекращение обязательств заемщика перед банком в случае, когда банк, не сумев реализовать заложенное имущество, оставил его за собой.

Сразу скажу, что банк в этом случае оставляет имущество по цене ниже не более, чем на 25% его стоимости на первоначальных торгах.

А теперь сама история

Некому предпринимателю срочно понадобились деньги на развитие бизнеса. Не сумев получить кредит для этих целей, он решился на ипотечный.

За год до этого предприниматель приобрел за 17 миллионов рублей хороший загородный дом - он-то и стал предметом залога.

Получил он под залог такого дома целых 8 миллионов рублей, вложил их бизнес и потерял. Так часто бывает, но суть не в этом.

Вместо того, чтобы пытаться продать дом и из этих средств погасить задолженность, он понадеялся на торги.

Мол, пусть дом продают с торгов, забирают сумму долга, остальное возвращают мне.

В его расчёте сразу была ошибка - он думал, что на торгах дом уйдет если не за 17 млн, то хотя бы за 14-15.

Оценщик оценил недвижимость в 13 млн рублей. Всего.

Но на торги дом был выставлен не по этой цене. Стартовая цена в этом случае равна 80% от суммы оценки, то есть 10,4 млн.

В большинстве случаев первые торги в таких случаях признаются несостоявшимися. Соискатели не торопятся заявляться, зная что на повторных торгах цена будет ниже еще на 15%.

Так случилось и в этот раз - цена дома на повторных торгах составила 8,8 млн (цифру округлил).

Но и вторые торги не состоялись. Как я указывал выше в этом случае банк может оставить себе дом себе (приобрести право собственности на него) по цене на 25% ниже цены первоначальных торгов.

10,4 млн - 25% = 7,8 млн рублей

Почему банк не списал долг?

Долг банку к описываемому моменту составил уже более 9 млн рублей - проценты не погашались, пени начислялись.

Надежда предпринимателя на норму статьи 61 ФЗ "Об ипотеке", которая позволяет списать долг рухнули. Они изначально были беспочвенными.

Процитирую норму еще раз, обратив внимание на важный момент:

Банк должен был списать долг заемщика лишь в случае получения кредитных средств на приобретения жилого помещения. В нашем же случае ипотечный кредит был получен на для осуществления предпринимательской деятельности, что нашло отражение в кредитном договоре.

Банк потребовал в размере 1,3 млн рублей (цифру округлил).

Вот такой печальный итог. Думаю, что вполне реально было продать дом за 10-12 млн рублей, не доводя дело до торгов. Но...

Нормы необходимо читать внимательно и толковать правильно.

Поставьте, пожалуйста, палец вверх, если статья была полезна.

Все использованные в статье фотографии распространяются по свободной лицензии.

Канал "О праве по-русски" ищет постоянных читателей. Подпишитесь, если хотите видеть на своем экране серьезные юридические тексты, написанные простым языком