В свои двух первых постах я раскрыл некоторые практические советы администрирования ИИС, а также в качестве примера рассказал о результате, которые показал мой счет за три года.

В комментариях меня спрашивали: "Какие ценные бумаги купить на ИИС в настоящее время, чтобы и неплохо заработать, и не прогореть?" На эти вопросы я и постараюсь ответить в следующих постах, исходя из опыта своего инвестирования.

Общеизвестно, что чем доходней объект вложения, тем больше риск частично или полностью потерять первоначальный капитал.

Классический список ценных бумаг по уровню возрастания риска:

- Государственные облигации

- Муниципальные облигации

- Корпоративные облигации

- Акции крупнейших компаний, так называемые голубые фишки

- Акции компаний второго эшелона

При том, что государственные облигации считаются самыми надежными, в России совсем недавно, в 1998 году, был зафиксирован очень редкий случай: дефолт и реструктуризация облигаций внутреннего долга, ГКО. Но стоит напомнить, что даже тогда владельцам физическим лицам обязательства обслуживались в срок. Поэтому мы будем считать, что государственные облигации в России для физических лиц обладают абсолютной надежностью.

Какова будет общая доходность ИИС, составленного из государственных облигаций, и как наилучшим образом составить портфель?

Так как мы составляем высоконадежный ИИС, то сравнить доходность по нему нужно с аналогичной высоконадежной альтернативой. До суммы инвестиций в 1 400 000 руб, а это как раз трехлетний ИИС, если каждый год вносить на счет по 400 000 руб, такой альтернативой будет счет в любом банке. Именно в любом, а не только в государственных Сбербанке или ВТБ. Сумма вклада до 1 400 000 руб в любом банке России страхуется государством и все такие вклады приравнены по надежности к государственным облигациям.

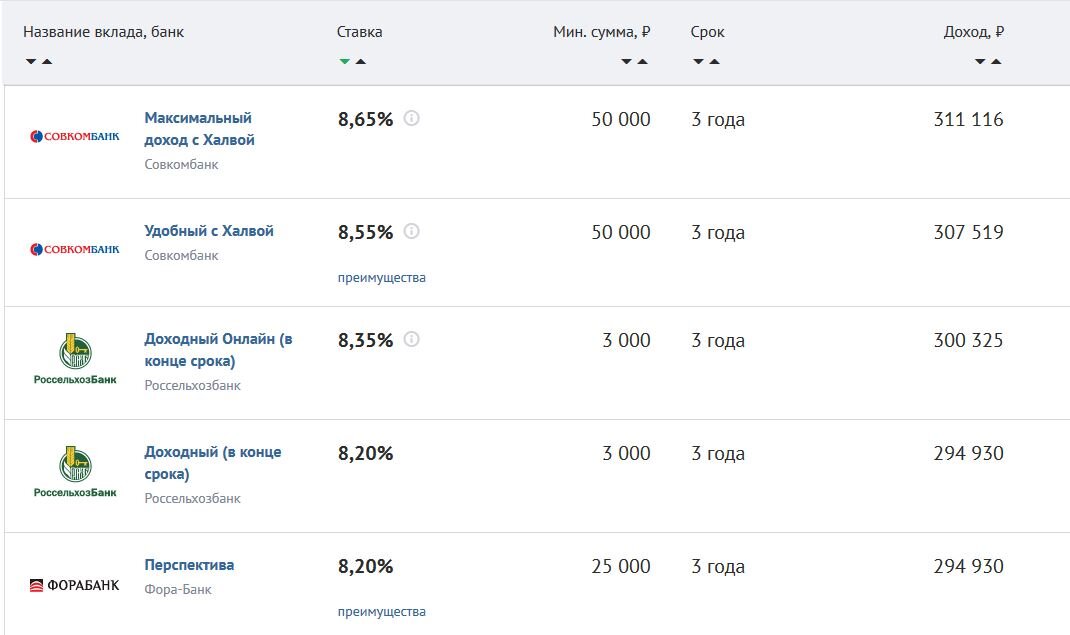

Судя по порталу banki.ru, самые высокодоходные вклады на 3 года следующие:

ИИС из государственных облигаций стоит открывать только первого вида, то есть когда государство компенсирует вам НДФЛ на сумму первоначального взноса.

Государственные облигации России на организованном рынке в настоящее время представлены в основном ОФЗ, облигации федерального займа. Они имеют срок обращения от одного года до 20 лет. У облигации установлены купоны, по которым владельцу периодически, в основном раз в полгода, выплачивает доход. По окончанию срока обращения владельцу выплачивается номинальная стоимость. Но если ко времени закрытия вашего ИИС, срок погашения облигации еще не наступил, вы всегда сможете продать ценную бумагу с минимальными потерями, так ликвидность этого рынка высока. При том, что надежность гос облигация одинаковая, в этом случае все равно необходимо придерживаться тактике диверсификации. Она позволит инвестору получать купонные доходы на текущий счет в установленные им сроки.

Лучше всего подбирать ОФЗ для инвестирования на сайте https://bonds.finam.ru/trades/today/

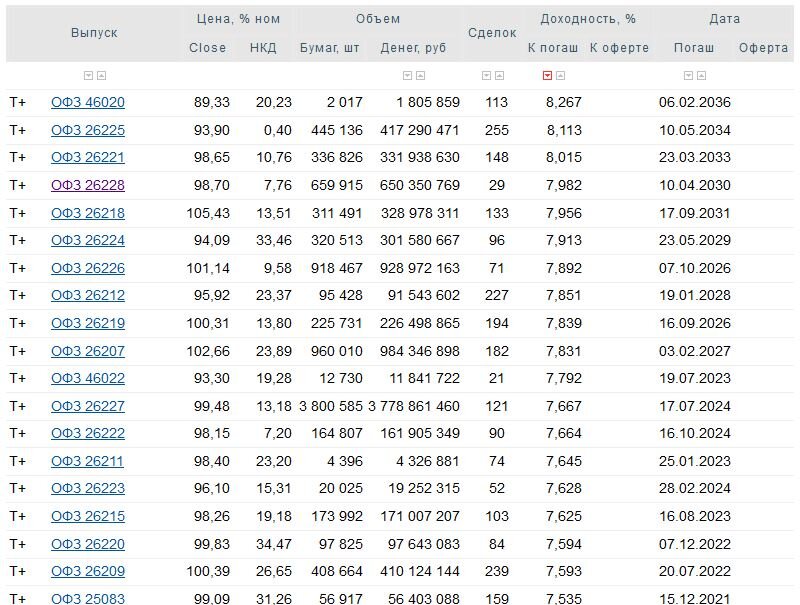

Вот список ОФЗ с доходностями в порядке уменьшения на 31 мая 2019

По дате погашения облигации можно судить о тех сроках, когда будет выплачиваться купон. По каждой облигации эти сроки обычно два раза в год:

дата. месяц погашения

дата. месяц погашения + 180 дней.

Например, для облигации ОФЗ -46020 даты выплаты купонов следующие:

По каждой облигации можно узнать конкретные даты выплат, если кликнуть на карточку ценной бумаги и далее на "Платежи".

Я рекомендую включать в портфель ИИС облигации с наивысшей доходностью, а также те, которые торгуются ниже номинала. Цена в списке указана в процентах от номинала. Номинал обычно: 1000 руб. То есть при цене 89.33, облигация продается за 893.3 руб.

Обычно наивысшую доходность имеют облигации с самым дальним сроком погашения. Существует риск, что при росте процентных ставок цена облигации может снизится ниже цены покупки. Хотя снижение цены облигации, в отличии от цены акции, временное, так как в итоге облигация погасится и будет стоит 100%, для некоторых инвесторов это может иметь психологический дискомфорт. Например, ОФЗ 26224, которые сейчас стоят 94,2%, в сентябре прошлого года на слухах о санкциях на российский государственный долг снижались до 87%.

На эту проблему стоит ответить следующее: так как вы инвестируете в ИИС на срок не менее трех лет, то различные временные колебания цены не должны вас волновать. К томуже сейчас в России закончился цикл повышения ставки ЦБ РФ, связанный с повышением НДС, и в дальнейшем ставки денежного рынка будут в основном снижаться, а цены облигаций вслед за этим повышаться.

Рассмотрим инвестиционный профиль ИИС, состоящего в равной пропорции из 4-х самых высокодоходных ОФЗ: 46020, 26225, 26221, 26228. Под инвестиционным профилем я понимаю:

- Общую доходность счета

- График денежных выплат по счету

В первый год ИИС, вы внесли на счет 400 000 руб

Как видно, общий доход по счету составит 81 420 руб, из которых 52 000 руб возврат НДФЛ, а 29 420 руб купоны ОФЗ.

На второй год после внесения еще 400 000 руб общий доход уже будет 110 840 руб, из которых 52 000 руб возврат НДФЛ, а 58 840 руб купоны ОФЗ.

На третий год после внесения очередных 400 000 руб общий доход достигнет 140 260 руб.

То есть за три года существования ИИС он принесет вам суммарный доход: 332 520 руб.

Если бы вы каждый год откладывали на счет в банке с максимальным процентом годовых 8.65%, то за три года суммарный доход составил бы 207 600 руб.

Значит при одинаковых рисках доходность ИИС практически в полтора раза выше!!!