Вчера состоялась конференция Fitch по вопросам текущей ситуации в телекоммуникационном секторе. Ключевой темой стал вопрос развития 5G сетей в РФ и влияния данной тенденции на финансовые показатели компаний.

Общая ситуация в отрасли:

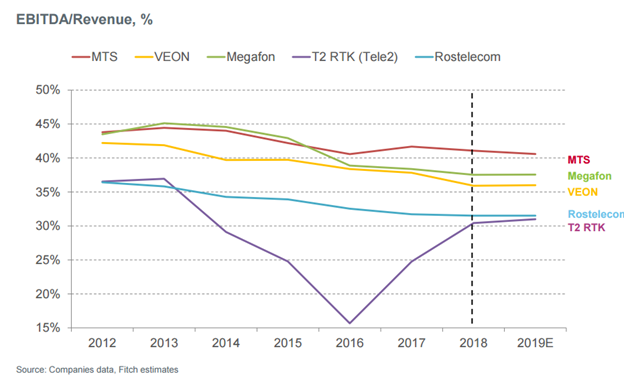

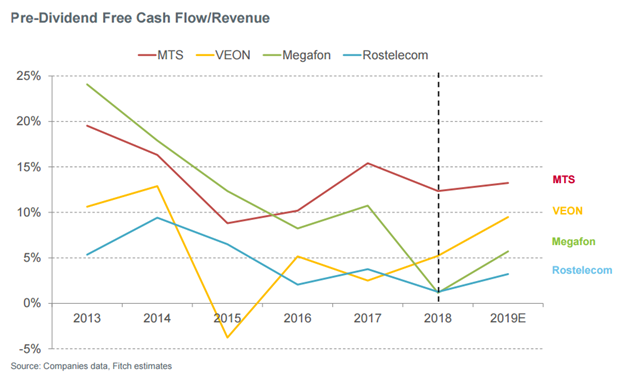

Fitch ожидает, что темпы роста выручки компаний продолжат коррелировать с инфляцией (по итогам прошлого года темпы роста выручки сектора составили около 5%). Денежные потоки сектора в прошлом году сократились и находятся на сравнительно низком уровне. Прибыльность сектора находилась в последние годы под локальным давлением, но уже стабилизируется.

Из крупнейших операторов наилучшие показатели рентабельности демонстрирует МТС (также является лидером по Pre-Dividend Free Cash Flow/Revenue). В негативную сторону за счет стратегии агрессивного роста несколько последних лет выбивался Tele 2, однако по итогам 2018 г. соотношение EBITDA/Revenue для компании приблизилось к уровням конкурентов (в среднем 30-40%).

Ключевой тренд в индустрии – акцент компаний на повышении показателя выручки с одного абонента и повышении эффективности. Раньше органично росли за счет роста абонентской базы, но в последние годы тенденция нивелирована. Наблюдается постепенный рост тарифов (Fitch считает этот тренд неизбежным).

Capex на внедрение 5G:

По оценкам российских властей, реализация 5G сетей в РФ будет стоить российским операторам около 650 млрд руб. (около 67% выручки отрасли по итогам 2018 г.).

PWC оценивает издержки операторов примерно в два раза меньше, если операторы объединят свои усилия в построении сетей.

В 2018 г. размер капитальных затрат для крупнейших операторов составлял 16-23% от выручки. Даже в наиболее затратном для операторов сценарии, Fitch не считает размер Capex при внедрении 5G критичным для компаний, отмечая, что строительство инфраструктуры растянется минимум на 5 лет (в таком сценарии при равномерном распределении Capex на строительство 5G сетей будет уходить 10-15% выручки, но отчасти это будет компенсировано сокращением Capex на поддержку старых технологий).

В отрасли идет обсуждение возможности совместного строительства 5G сетей, однако, если представители Ростелекома, Tele-2 и Мегафона публично высказываются в поддержку данной идеи, то МТС и Вымпелком, текущий размер Capex которых меньше, а денежные потоки больше, чем у конкурентов, пока выступают против. Федеральная антимонопольная служба также выразила возражения с идеей создания единого инфраструктурного оператора.

Аукционы по предоставлению частот под сети 5G:

Это один из ключевых вопросов. На данный момент частоты под построение сетей 5G в РФ пока еще не определены, что является одним из факторов отставания по построению сетей от Европы.

Во многих европейских странах аукционы уже приведены, причем их результаты в разных странах значительно отличаются. Fitch отмечает, плохую их реализацию в Италии и Германии (есть пример, когда в Италии регулятор создал дефицит частот, один из итальянских операторов получил «плохие» частоты и был вынужден строить больший объем инфраструктуры, что ударило по конкурентоспособности компании).

При этом, например, в Испании, Швейцарии и скандинавских странах аукционы были проведены разумно, соответственно, при распределении частот в РФ логично было бы использовать их успешный опыт.

Что дает 5G?

Концепцию потребления 5G можно разбить на три составляющие:

1. Быстрый мобильный интернет

2. Поддержка огромного числа устройств на одну станцию (может подстегнуть разработки в области интернета вещей, умных городов и пр. – все это перспектива следующего десятилетия)

3. Связь с более низкой временной задержкой (в перспективе полезно, например, для автопилотируемых автомобилей, технологической медицины)

Панельная дискуссия (приняли участие представители Мегафона и Tele-2):

О задержке в построении сетей 5G в РФ по сравнению с Европой:

Мегафон: спрос на 5G будет исходить больше от корпораций и специфических индустриальных потребителей, чем от физлиц. У граждан нет явной необходимости в переходе прямо сейчас – 4G вполне устраивает.

Tele-2: согласны с Мегафоном, отмечают, что частоты в РФ пока еще не готовы.

На мероприятии было проведено голосование о предполагаемом сроке внедрения сетей 5G в российских городах-миллионниках. Голоса распределились так:

41% за внедрение в 2021-2022 гг.

45% за внедрение в 2023-2024 гг.

14% - за внедрение в 2025 г. и позже

(представитель Мегафона присоединился ко второму варианту).

Про рынок MVNO (виртуальных операторов сотовой связи):

Tele-2: рынок находится на ранней стадии развития. Отмечают (если правильно понял), что в ЕС около 12% сим-карт на MVNO, а в Германии и вовсе больше 30%. В РФ пока на уровне около 3%. Есть куда расти, для Tele-2 вроде бы интересно.

Про замещение мессенджерами голосового трафика:

Tele-2: когда-нибудь замещение, конечно, произойдет. Однако отмечают, что в РФ голосовой трафик пока продолжает расти, в отличии от ряда развитых стран, где замещение уже началось. Приводят пример, что смс-сообщения отмирали за счет того, что мессенджеры не только удешевили процесс, но и сделали его более «интересным» для потребителей (возможность прикреплять фото, GIF и пр.). Вытеснение мессенджерами голосового трафика может происходить только за счет удешевления.

Мегафон: согласен с идеями. Дополнительно отмечает, что в регионах сохраняется большое число устройств еще на 2G, и процесс трансформации в регионах достаточно длителен.

Про перспективы совместного развития сети 5G и почему в этот раз в отличие от внедрения 4G (тогда операторы не объединили свои силы) все будет по-другому:

Мегафон: выступают за совместное партнерство. Отмечают, что 5G - достаточно дорогостоящая технология, и проектное финансирование с учетом долговой нагрузки выглядит вполне привлекательно.

Tele-2: также выступают за совместное партнерство, но отмечают, что примеров совместного развития сетей в мире практически нет. Отмечают, что чем дольше будет задержка в отставании от других стран, тем больше вероятность совместного развития. Что касается отличия текущей ситуации от внедрения 4G, то в тот период (2012 г.) была фаза бурного роста рынка и договариваться было сложнее. Сейчас же совсем другая парадигма – на долгосрочные инвестиции надо смотреть аккуратнее и делать акцент на повышение эффективности.

(напомню, что МТС и Билайн против совместного строительства инфраструктуры, и, по всей видимости, большинство профильных аналитиков также пока скептически относится к сценарию договоренности о совместном развитии сетей)

Про перспективы консолидации сектора:

Мегафон: каждый случай надо разбирать отдельно, взвешивать возможности и риски.

Tele-2: наша компания – сама результат консолидации активов шведской компании и мобильных активов Ростелекома. Отмечают, что рынок часто настроен акцентироваться на возможностях от консолидации, но необходимо оценивать и риски.

(само собой, в целом консолидация сектора – общий мировой тренд)

О трансформации телекомов в цифровые компании и поиске баланса:

Мегафон: мы уже трансформируемся. В нашей выручке новые сервисы должны составлять 20% и будем стремиться к их увеличению

Tele-2: шведы оставили нам хорошее наследство – прагматичный подход к затратам. Не все проекты однозначно полезны, мы стремимся к выгодным партнерствам. Много работаем над аналитикой, big data.

Про то, что 5G больше интересны для бизнеса, и опасения, что в РФ с заинтересованностью в технологии не все понятно:

Fitch: отмечает, что даже в Голландии выручка различных сервисов, заинтересованных уже сейчас в технологии, пока исчисляется всего десятками млн долл/год (но здесь может быть взрывной рост).

Мегафон: обязательно появятся единичные продукты у крупных компаний РФ (интерес уже сейчас есть), и после этого технология пойдет в массы.

Выводы:

Подобные мероприятия интересны для частного инвестора в первую очередь пониманием ключевых тенденций в индустрии (здесь сложно вычленить информацию, напрямую относящуюся к конкретным инвестиционным идеям). Что касается общих трендов, то:

1. 5G пока не выглядит критичным с точки зрения Capex компаний. Затраты будут ощутимыми, но растянутыми во времени, вероятно, будут составлять не больше 10-15% от выручки (может быть меньше) и частично будет компенсированы уменьшением затрат на поддержку старых технологий. Много неопределенности с тем, как будут проходить аукционы по предоставлению частот. Конечно в целом дополнительные затраты – риск для компаний, но пока он выглядит контролируемым и умеренным.

2. Компании движутся в цифровой бизнес: банки, контент, аналитика данных, эффективная партнерка – доля всего этого в выручке будет расти.

3. Представить как 5G повлияет на рынок пока сложно. Создается инфраструктура для высокотехнологичных проектов (именно там стоить искать перспективы кратного роста). Ну и банальный факт, что перспектив заметного ускорения в финансовых показателях телекомов нет - рынок конкурентный, в РФ акции сектора рассматриваются как квази-облигации со стабильным дивидендным потоком.