Делая выбор в пользу того или иного основания для безналогового движения денежных средств в группе компаний, возможность их возврата также без налогов зачастую является ключевым критерием. Если добавить к этому оперативность оформления, получаем ожидаемый результат - займы самый популярный инструмент для перетока денег.

Ближайшая альтернатива займу - вклад в имущество без увеличения уставного капитала - долгое время являлся фактически безвозвратным. Возврат сделанных инвестиций был возможен только в форме дивидендов или при продаже доли в бизнесе, с соответствующим налогообложением.

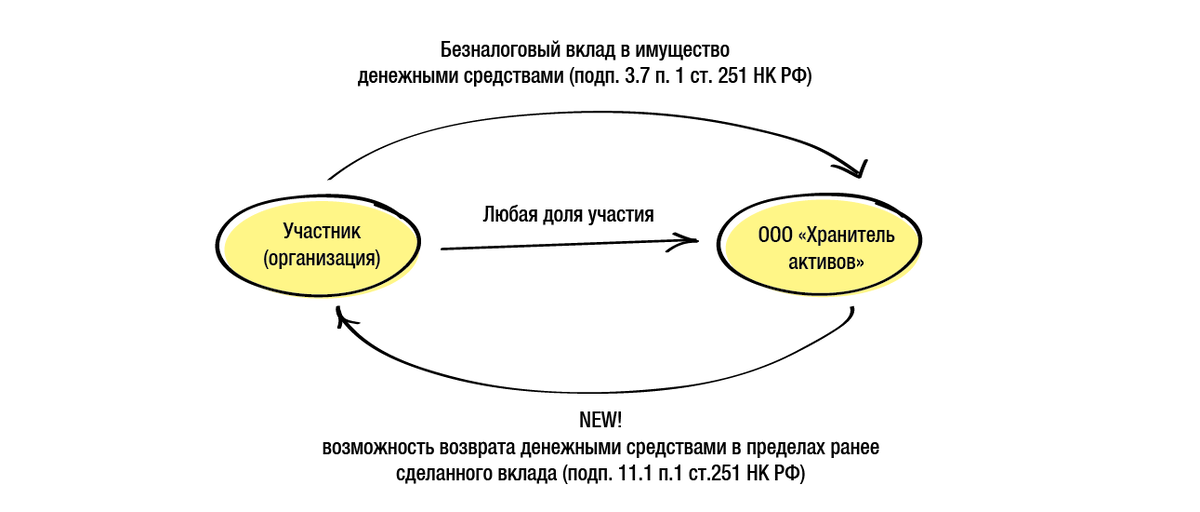

С начала 2019 года ситуация изменилась - у участника появилась возможность вернуть ранее сделанные вклады в имущество дочернего Общества без дополнительного налогообложения.

Ст.251 Налогового кодекса РФ

1. При определении налоговой базы не учитываются следующие доходы:

<…>

11.1) в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации.

Указанные в абзаце первом настоящего пункта хозяйственное общество или товарищество и организация (их правопреемники) обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

Таким образом, это прекрасная возможность для ситуаций, когда:

- денежные средства предоставляются на длительный срок, но на возвратной основе;

- денежные средства предоставляются безвозмездно, то есть нет намерения получать проценты за пользование денежными средствами;

Для корректного применения новой опции вклада в имущество - его возвратности - разберем подробно условия, при которых будет действовать освобождение от налогообложения:

1) Льгота действует только для организаций, являющихся участниками других обществ

Только вклад, сделанный материнской организацией, может впоследствии быть возвращен без дополнительного налогообложения.

При этом норма пп. 11.1. п. 1 ст. 251 НК РФ говорит обо всех видах организаций, которые могут быть участниками иных обществ. Это:

- все российские юридические лица, включая АО, ООО, кооперативы и товарищества;

- иностранные юридические лица.

Таким образом, если денежные вклады в хозяйственные общества / товарищества были внесены любой организацией с любой долей участия, то они могут вернуть свой ранее внесенный денежный вклад обратно без уплаты налога на прибыль организаций/ налога на УСН.

Если же вклад в имущество был внесен участником - физическим лицом, то при его возврате придется заплатить налог.

2) Вклад должен быть сделан и возвращен исключительно в денежной форме

Не все ранее внесенные вклады в имущество при их возврате освобождаются от налогообложения, а только те, которые внесены в виде денежных средств.

Это значит, если вклады в имущество Общества были осуществлены не деньгами, а иным имуществом (зданиями, земельными участками, оборудованием, долями (акциями) в уставном капитале Общества), то возвратить данные активы обратно внесшему их участнику без уплаты налога на основании положения пп. 11.1 п. 1 ст. 251 НК РФ не получится.

Возврат вклада также должен быть осуществлен в денежной форме.

Это исключает ситуации возможных злоупотреблений, связанных с несоразмерностью первоначального вклада и способа его безналогового возврата.

3) Освобождение от налогообложения действует в пределах ранее сделанного вклада

Сумма, в пределах которой действует освобождение по под.11.1 п.1 ст.251 НК РФ, ограничена величиной ранее сделанного вклада.

В связи с этим участнику важно хранить документы, которые бы подтверждали сумму сделанных ими вкладов. Это и решения (протоколы) общего собрания участников, и платежные поручения о перечислении денежных средств.

4) Не имеет значения, когда был сделан вклад. Безналоговый возврат возможен после 01.01.2019

Норма об освобождении от налогообложения возврата ранее сделанных вкладов в имущество вступила в силу с «01» января 2019 года. И распространяется она в отношении всех «старых» вкладов в имущество. Главное требование - их денежная форма.

Это подтвердил Минфин России.

5) Освобождением от налогообложения могут воспользоваться и правопреемники

Льгота распространяется и на правопреемников - как организации-участника, так и дочернего общества. Так, если дочерняя компания, получившая вклад в имущество, была присоединена к другому обществу, то это другое общество также сможет вернуть участнику денежные средства.

Все остальные условия действуют и в отношении правопреемников - наличие подтверждающих документов и денежная форма первоначального вклада.

6) Решение о возврате ранее сделанных вкладов в имущество принимает общее собрание участников дочерней организации

Решение о возврате ранее сделанных вкладов в имущество принимается в обычном порядке на общем собрании участников. Налоговый кодекс РФ не содержит каких-либо специальных ограничений - должен ли осуществляться возврат всем участникам одновременно, осуществляется ли он пропорционально и т.п. Эти вопросы отдаются на откуп самим участникам, поскольку на налогообложение не влияют.

Напомним, что первоначальные вклады в имущество могут осуществляться как всеми участниками, так и некоторыми из них, как пропорционально, так и непропорционально долям участия. Это должно быть отражено в уставе дочерней компании. При этом непропорциональные вклады не изменяют доли участников в уставном капитале.

В связи с этим участнику, делающему вклад в имущество и рассчитывающему на его возврат, необходимо заранее заручиться поддержкой остальных участников. Не исключена ситуация, при которой «за» предоставление вклада проголосуют все участники, а при появлении в повестке дня вопроса по возврату вклада - проголосуют «против». Такие неприятные сюрпризы вполне могут быть исключены в корпоративном договоре.

Итак, благодаря новой норме (пп. 11.1. п. 1 ст. 251) в НК РФ стал возможен безналоговый возврат ранее сделанного денежного вклада в имущество общества.

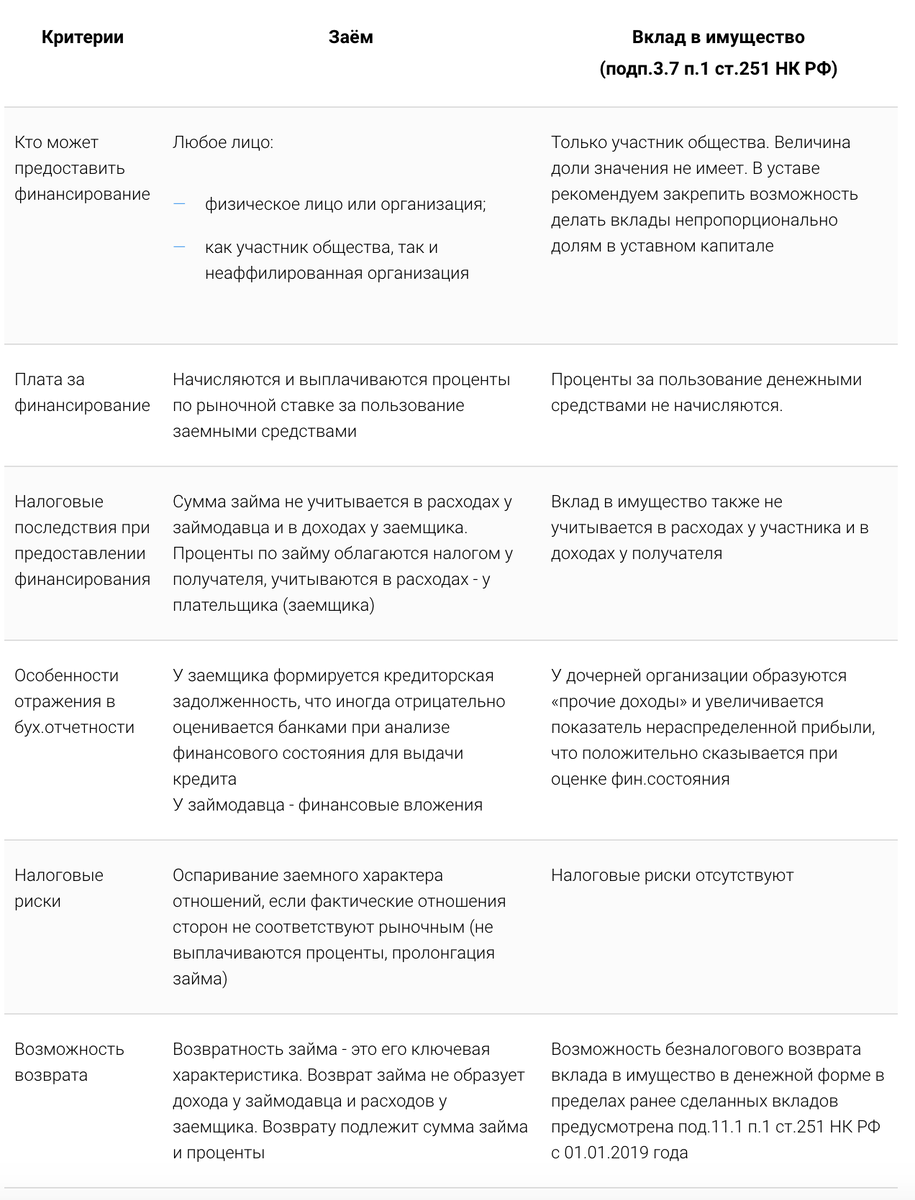

Вместо заключения мы составили сравнительную таблицу, которая позволит выбрать между вкладом в имущество и займом для оформления возвратного финансирования.