В первой части моей статьи о претензиях налоговиков к управляющим организациям из-за аффилированности. Там же я привел общие признаки, свидетельствующие о согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности. В этой части статьи давайте разбирать каждый из признаков по отдельности применительно именно к сфере управления МКД.

Итак поехали.

Признак №1. «Дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД) или упрощенную систему налогообложения (далее - УСН)) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность».

Долго здесь расписывать не буду, ибо и так все понятно. Была большая управляющая организация, которая применяла общую систему налогообложения (далее по тексту – ОСНО). В один прекрасный момент руководитель организации (учредитель) решил, что хватит «спонсировать» государство за счет кровно заработанных денег. Решение было реализовано через разделение одной большой компании на ОСНО на две (три, четыре и т.д.) управляющие организации, которые применяют упрощенную системы налогообложения (далее по тексту – УСНО).

Как, по-вашему, долго ли это доказывать налоговикам? Ответ очевиден, так как у них в «базе» есть вся информация как по учредителям новых организаций, так и по системам налогообложения.

Мы «не пальцем деланные» возразят многие и подумают, что новые компании у них созданы на других учредителей, а значит тут все «чисто». Но и налоговики произведены на свет не пальцем, а значит внимательно читайте дальше…

Признак №2. «Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности».

Проверяется данный признак очень просто.

Берем управляющую организацию на ОСНО, которая (цифры для примера) платила до дробления 30 миллионов налогов и сборов в год. Потом на месте одной компании появились две, которые применяют УСНО. До 2019 года для управляющих организаций на УСНО действовали льготы по страховым взносам, которые позволяли экономить 10% от ФОТ по сравнению с аналогичными компаниями на ОСНО.

В результате, площадь домов в управлении совокупно у двух компаний осталась прежней, размер платы (для примера) остался прежним, а вот совокупная налоговая нагрузка двух новых компаний стала существенно ниже налоговой нагрузки компании на ОСНО.

С учетом того, что данные о налогах и сборах у налоговиков есть под рукой – уменьшение налоговых обязательств будем считать доказанным на 100%.

Признак №3. «Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса».

Тут все предельно просто, так как есть понятие «прибыль компании». Прибыль компании определяется по формуле (упрощенной, чтобы вы в комментах не цеплялись): «Выручка – Себестоимость – Налог на прибыль / Единый налог при УСНО». Соответственно, чем меньше налогов вы платите, тем выше ваша прибыль, а значит, переход на УСНО автоматически увеличит прибыльность компании в абсолютном выражении (в рублях, то есть).

Соответственно, чем больше прибыль, тем больше «оттопыривается карман» «налогоплательщика, его участников, должностных лица или лица, осуществляющих фактическое управление деятельностью схемы».

Идем дальше, так как там сейчас начнется самое интересное.

Признак №4. «Участники схемы осуществляют аналогичный вид экономической деятельности».

А вот тут давайте поподробнее.

Если директор управляющей организации взял и открыл на честно заработанные деньги (украденные, возразят некоторые и пойдут сразу лесом, ибо в России бизнес по управлению МКД – это хобби с уголовными последствиями) к примеру, пивнуху, то налоговики ничего особо предъявить не смогут. Хоть управляющая организация и пивная и схожи по получаемому от посещения позитиву, но всё же это разные виды бизнеса.

Но если, у одного руководителя (учредителя) несколько управляющих организаций на территории одного субъекта РФ, то возникнет резонный вопрос: зачем это всё? И вопрос этот возникнет уже в рамках рассмотрения дела в суде, когда юристы управляющей организации будут судорожно придумывать для судьи супертеорию о необходимости использования нескольких компаний на УСНО вместо оплаты всех налогов на ОСНО.

Как показывает практика, юристы управляющих организаций тут вчистую проигрывают как судьям, так и налоговикам.

Вот вам пример:

Доначисления составили 24 857 696 руб., пени - 5 937 359,31 руб., а штраф составил -2 900 064 руб. Итого налоговики сделали человека «богаче» на 33 695 119 рублей.

Цифры взяты из Постановления Арбитражного суда Западно-Сибирского округа от 22.01.2018 № Ф04-5853/2017 по делу № А70-5924/2017 (Определением Верховного Суда РФ от 28.05.2018 № 304-КГ18-5489 отказано в передаче дела № А70-5924/2017 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра).

Судья прямо указывает, что:

«В подтверждение вывода о наличии оснований для квалификации действий ООО «Сервис» и ИП Писарева М.В. как единого хозяйствующего субъекта Инспекция ссылается на следующие обстоятельства, установленные в ходе проверки: взаимозависимость ООО «Сервис» и ИП Писарева М.В.; общая организация бизнеса; осуществление идентичных видов деятельности; совпадение IP адреса ООО «Сервис» и ИП Писарева М.В.; наличие общих работников; нахождение работников Общества и ИП Писарева М.В. по одному адресу; главным бухгалтером ООО «Сервис» и ИП Писарева М.В. является одно и то же лицо (Долбилина Н.Н.); показания свидетелей-жильцов домов (старших по дому), обслуживаемых ООО «Сервис».

Исходя из изложенного, суды пришли к правильному выводу о том, что деятельность ООО «Сервис» и ИП Писарева М.В. является частью единого производственного процесса, направленного на достижение общего экономического результата, в связи с чем налоговый орган правомерно объединил доходы указанных лиц».

То есть жил себе человек не тужил и тут упсик - получил доначисления на 33,6 миллиона рублей.

Так что сейчас иметь две управляющие организации на УСНО в одном регионе чревато огромными доначислениями.

Признак №5. «Прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.)».

Понятие «аффилированное лицо» раскрыто в ст.4 Закона РСФСР о конкуренции. Такими лицами являются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Понятно, что если у нескольких компаний один и тот же учредитель и/или руководитель, то это 100%-ая аффилированность. Аналогичная ситуация, когда учредители/руководители родственники.

А вот что такое служебная подконтрольность рассмотрим на примере. Есть управляющая организация, в которой учредитель и директор Бромгексинов Э.А. В этой же компании работает главный инженер Аспиринов Э.Х. Бромгексинов и Аспиринов придумали, по их мнению, суперсхему, когда главный инженер, оставаясь в штате управляющей организации, создает подрядную организацию, в которой является учредителем и генеральным директором.

Формально две компании не аффилированы, так как учредители разные, НО есть служебная подконтрольность Аспиринова перед Бромгексиновым, что может привлечь внимание налоговиков.

В вышеуказанной ситуации искать налоговикам ничего не нужно, так как данные о всех сотрудниках обеих компаний, равно как и об учредителях у них есть…

Признак №6. «формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей».

На практике мало кто задумывался о том, что сотрудников «перекидывать» из одной компании в другую очень рискованно.

Не верите?

Вот вам пример: доначисления составили 2 404 725 руб.

Постановление Шестого арбитражного апелляционного суда от 02.10.2018 № 06АП-4002/2018 по делу № А04-882/2018

Заявитель апелляционной жалобы указывал на то, что «факт принятия на работу в ООО «Техремонт» людей, которые ранее работали в ООО «Зеясервис» или факт совмещения некоторыми людьми работы в обеих организациях не указывает на создание ООО «Зеясервис» подрядной организации, в т.ч. с целью получения налоговой выгоды (льготы)».

Суд, указанные выше доводы управляющей организации не принял, так как одним из доказательств, представленных налоговиками, стало то, что «при анализе справок 2 НДФЛ ООО «Стройтехкачество», ООО «Техремонт», ООО «Зеясервис» за 2014-2015 гг. налоговым органом установлено, что 6 работников ООО «Зеясервис", ранее работавших в ООО «Техремонт», перешли работать в ООО «Стройтехкачество», а затем 6 работников, ранее являвшиеся работниками ООО «Техремонт, перешли работать в ООО «Стройтехкачество».

Что и требовалось доказать.

Настоятельная рекомендация – не «перекидывать» работников в новые компании, а набирать их «с улицы».

Признак №6. «Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов».

Тут все печально на 100%.

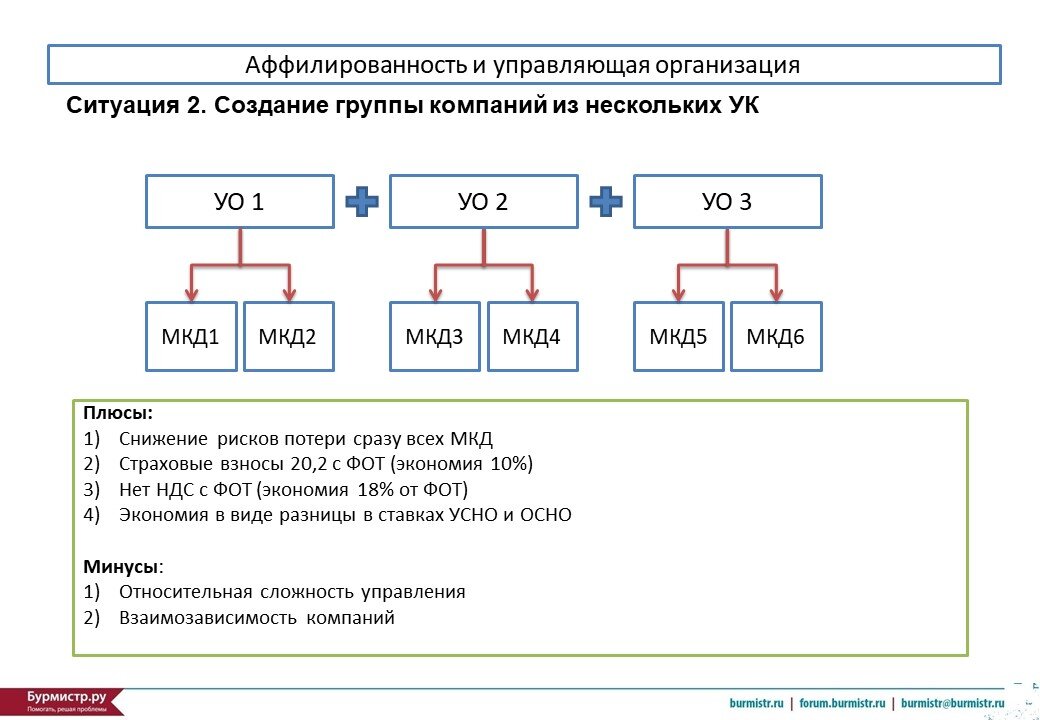

Вспомним схему №2 из предыдущей части данной статьи.

Как мы видим есть три управляющих организации, но в основном персонал у нас сосредоточен в управляющей организации №1, а остальные компании кроме печати и долгов от жителей ничего не имеют (на практике такие ситуации нередкие).

Для примера возьмем судебную практику, указанную чуть выше (уж очень пример показательный).

Доначисления составили 2 404 725 руб.

Постановление Шестого арбитражного апелляционного суда от 02.10.2018 № 06АП-4002/2018 по делу № А04-882/2018.

«При проверке налоговым органом установлено, что в спорном периоде у ООО «Стройтехкачество» отсутствовали основные средства и иное имущество, позволяющее ей осуществлять финансово-хозяйственную деятельность. Также установлено отсутствие платежей по банковским счетам на цели обеспечения ведения финансово - хозяйственной деятельности (за аренду офиса, имущества, коммунальные услуги, электроэнергию, управленческие расходы и т.д.)».

Настоятельная рекомендация: создали вторую компанию – арендуйте офис со всеми вытекающими последствиями в виде оргтехники, мебели и прочей, казалось бы, ненужной ерунды.

Ну, а на этом пока всё…

Ждите третью серию триллера про налоговиков))))

Компания «Бурмистр.ру» оказывает юридические услуги управляющим организациям и ТСЖ. Вся необходимая информация о сервисе по ссылке.

Обсудить статью и задать вопросы можно на нашем форуме или же воспользуйтесь формой ниже.